Door de crisis in de Italiaanse politiek is de onzekerheid over de toekomst van de euro weer opgelaaid. Het moment kon niet slechter zijn: sinds afgelopen zaterdag is Nederland onderdeel van de Europese bankenunie. Op papier lijken de regels voor banken aangescherpt. Maar in de praktijk staat Nederland nu garant voor zwakke Zuid-Europese banken.

- De bedoeling van de Europese bankenunie is dat het bankstelsel stabieler wordt: een soort onderlinge verzekering die bij crises twijfel over de solvabiliteit van een bank wegneemt en zo bankruns voorkomt

- Voorwaarde voor Nederlandse deelname aan zo’n Deposito Garantie Stelsel (DGS) is dat de banken die eraan deelnemen gezond zijn; daarvoor zijn de normen voor kapitaalbuffers Europabreed aangescherpt

- Terwijl Nederland zelf een norm hanteerde van minimaal 4 procent kapitaaldekking, wordt die nu 3,5 procent voor grote systeembanken en 3 procent voor kleinere banken; desondanks wordt dit als aanscherping gepresenteerd

- Helaas zeggen die kapitaalbuffers niet alles: ook banken die diep in de problemen zitten, zoals Unicredit (Italië) en Deutsche Bank, voldoen er keurig aan. Daarbij blijft manipulatie van cijfers voorlopig mogelijk

- Voor Nederland vormt de bankenunie een risico: we garanderen mede het spaargeld van een half miljard Europeanen, geld dat deels gestald is bij zeer wankele banken. Nederland geeft daarmee een garantie af op spaargeld ter grootte van twintig keer de eigen economie.

Was dit kader nuttig?

Zijn we blij mee!

Balen!

Vertel ons wat beter kan:

Meld je aan voor onze nieuwsbrief en krijg een maand gratis Follow the Money.

Zo’n achttien maanden zijn de ministers van financiën van de eurolanden achter de schermen in de weer geweest. Het project wordt een ‘verdieping van muntunie’ genoemd, maar in de praktijk komt het erop neer dat de Europese Unie bezig is een bankenunie op te tuigen. En een bankenunie betekent een transferunie, waarin de economische sterkere landen betalen voor de zwakkere.

Landen als Nederland, Duitsland en Oostenrijk hebben daarbij de hakken in het zand gezet. Openlijk weerstand bieden kan niet, want de euro is een voortdenderende trein. Dus hebben ze geprobeerd de scherpe kantjes van de bankenunie te halen. Dat is gelukt — maar daarmee hebben ze tegelijkertijd een monster gecreëerd.

Depositogarantiestelsel

Bij de Europese bankenunie hoort een Europees depositogarantiestelsel (DGS): een systeem waarbij alle aangesloten spaarbanken en de betrokken lidstaten het geld van alle spaarders gedeeltelijk garanderen. Iemand uit Helsinki staat zodoende garant voor de spaarder uit Palermo, en andersom.

Op nationaal niveau heeft Nederland, net als de meeste andere landen, al zo’n garantiestelsel in werking voor Nederlandse spaarders en Nederlandse banken. Daarmee garanderen de banken het spaargeld van elkaars klanten, tot een totaal van 100.000 euro per spaarrekening. Deze garantiestelsels zijn in het leven geroepen om paniek te voorkomen als een bank even krap zit, of er geruchten de ronde gaan: u hoeft dan niet in alle haast naar de pinautomaat, of uw spaargeld te verplaatsen. Als iedereen dat tegelijk zou doen, krijg je immers een bank run en valt de bank hoogstwaarschijnlijk om. Het collectief functioneert dus als een soort verzekering.

Het is dit mechanisme dat nu ook op Europees niveau wordt opgebouwd. Het grote voordeel daarvan is dat wanneer een bank in bijvoorbeeld Italië in moeilijkheden zit, deze in zijn val niet ook Franse en andere Europese banken meesleept. Samen staan we sterk, is het idee.

Het overgrote deel van het Nederlandse bankwezen ziet de verplichte buffer dalen

Zo’n stelsel voor Europa lijkt dus een no-brainer. Maar er zitten een paar haken en ogen aan. Een DGS kan zelfs gevaarlijk zijn: vaak is het niet duidelijk met wie je precies solidair bent. Hoe gezond zijn de banken die onder de collectieve regeling gaan vallen eigenlijk? Een ongezonde bank in een DGS trekken is immers vragen om problemen.

Andere Europese landen, zoals Italië en Portugal, drongen er in deze Europese raad aan op een snellere Europese integratie, met grotere solidariteit tussen banken en landen. Logisch: het bankwezen aldaar is uiterst wankel. Nederland was wel bereid akkoord te gaan met een Europees DGS, maar dan alleen als banken uit Zuid-Europa zichzelf eerst gezonder zouden maken. Dat maakt de innige band die binnen zo’n DGS zal ontstaan minder risicovol.

Om die banken gezonder te maken, was het noodzakelijk dat er Europabreed een aanscherping zou komen van normen voor kapitaalbuffers. De omvang van zo’n buffer wordt berekend als percentage van de totale omvang van een bank, vastgelegd in normen van het zogeheten Basel-Comité: daarover later meer.

Een van de oorzaken van de financiële crisis die in 2009 begon was dat de buffers van de banken te laag waren. Ze vertrouwden elkaar niet meer en ook de klanten werden wantrouwig. Als dat doorzet, is er geen houden meer aan. Nederland heeft daar een traumatische ervaring aan over gehouden, toen ABN Amro moest worden genationaliseerd, ING kon met een forse lening ternauwernood overeind worden gehouden. Later volgde de nationalisatie van SNS Bank en onder meer verzekeraar ASR.

Dat nooit meer, zei de politiek. Nederland heeft daarom in 2014, onder leiding van toenmalig minister van Financiën Jeroen Dijsselbloem, zichzelf alvast strenge normen opgelegd: banken moeten een minimale buffer van 4 procent aanhouden. Dit gebeurde in aanloop naar een grotere, Europese overeenkomst over het onderwerp.

Die Europese overeenkomst is dus vorige week zaterdag gesloten. Maar er is iets merkwaardigs aan de hand: voor alle grote Europese banken, de zogeheten systeembanken, is het verplichte bufferpercentage vastgesteld op 3,5 procent. In Nederland wordt alleen ING tot die ‘systeembanken’ gerekend; voor de overige banken geldt een norm van drie procent.

Het overgrote deel van het Nederlandse bankwezen ziet de verplichte buffer dus dalen. Opmerkelijk genoeg wordt in de Nederlandse pers echter gesproken van een ‘aanscherping’.

Ook De Volkskrant verzuimt te vermelden dat de kapitaaleisen voor Nederlandse banken omlaag gaan door akkoord in Europa: https://t.co/uBC1ZnGgjn

— Bas Jacobs (@_basjacobs) May 26, 2018

Subjectieve technieken

Hoewel Nederland zichzelf dus een ambitieuzer doel heeft gesteld, geldt dat niet voor de andere Europese landen. Die maakten nagenoeg allemaal gebruik van een zogeheten ‘risicogewogen kapitaalbuffer’. Daarbij wordt het eigen vermogen van de bank, de buffer, niet simpelweg gedeeld door het balanstotaal, wat een cijfer genaamd ‘solvabiliteit’ oplevert. In plaats daarvan mag een bank vrij subjectieve technieken gebruiken om de eigen gezondheid te beoordelen.

Welke technieken een bank mag gebruiken voor het bepalen van de noodzakelijke buffers, wordt nauwgezet vastgelegd in de zogeheten Basel-normen. In die Zwitserse stad zetelt de Bank for International Settlements (BIS), waar alle particuliere banken, overheden en centrale banken zijn aangesloten. De BIS is regelmatig voer voor allerlei complotdenkers, maar wat de saaier dan gedachte juristen en accountants van deze club in feite proberen te doen, is uniforme regels bedenken die banken kunnen invoeren om op begrijpelijke wijze aan de buitenwereld te communiceren hoe het er met ze voorstaat.

Het moeten redden van zwakke banken – vooral Italiaanse – kon nog wel eens een duur grapje worden

Regelgeving voor het beperken van bancaire risico’s is evenwel niet voor de poes. De wetteksten bevatten gedetailleerde meetmethodes, benamingen en technieken die door weinigen volledig gelezen en begrepen zullen worden. We doen een poging om het in begrijpelijke termen uit te leggen en te schetsen wat die nieuwe afspraken voor Nederland kunnen betekenen.

Het verkeerd meten van bancaire risico’s kan grote gevolgen hebben voor Nederland. Het moeten redden van zwakke banken – en dat zijn vooral Italiaanse – kon nog wel eens een duur grapje worden. Als dat gebeurt, betaalt de Nederlandse bevolking mee als er banken over de grens moeten worden gered.

Omgekeerd werkt het ook zo. Het scenario dat Italiaanse burgers een Nederlandse bank moeten redden is echter een stuk minder waarschijnlijk: de Nederlandse banken staan er simpelweg beter voor. Italiaanse banken kampen bijvoorbeeld met relatief veel oninbare leningen. Daarnaast hebben die banken ook veel Italiaanse overheidsschulden op hun balans staan en die vormen een veel groter risico dan Nederlandse.

Hoe wordt de gezondheid van een bank bepaald?

In wezen gaat het hier maar om een ding: het meten van de zogeheten loss absorption capacity (LAC) van banken. Eenvoudig gezegd is dat niet veel meer dan de mate waarin ze in staat zijn klappen op te vangen en aan hun verplichtingen te blijven voldoen. In gewoon Nederlands noemen we dat de solvabiliteit; die bereken we door het eigen vermogen van de bank (plus wat andere posten) door het totaal vermogen te delen.

Van een bank die 100 euro heeft uitgeleend aan mogelijk risicovolle klanten, en die een eigen vermogen heeft van 10 euro, zouden we dus kunnen zeggen dat de LAC precies tien procent is. Alleen is de regelgeving daarvoor aanzienlijk ingewikkelder gemaakt. We gebruiken een voorbeeldbank ter illustratie.

De kerntaak van een bank is — naast het verzorgen van het betaalverkeer — het uitlenen van geld van anderen. Door daar rente over te heffen, verdient een bank zijn geld. Voor de overzichtelijkheid houden we bij het illustreren van de LAC deze versimpelde redenering even aan; de werkelijkheid is weerbarstiger.

Het eigen vermogen van een bank bestaat meestal uit beursgenoteerde aandelen, die verhandelbaar zijn. Zo kan elke Nederlander vandaag aandelen ING kopen. Dat levert de aandeelhouder in de vorm van dividend een deel van de jaarlijkse winst op, evenals stemrecht. Net als bij elk ander bedrijf verliest de aandeelhouder zijn complete inleg, als de bank failliet gaat. Het wordt maatschappelijk wenselijk geacht om spaarders wel te behoeden voor bancaire faillisementen (vandaar het DGS), maar aandeelhouders niet.

De financiering van een bank bestaat naast spaargeld en aandelen uit meer elementen. Één daarvan is de achtergestelde lening, een bancair product dat tussen een belegging en spaargeld inzit. Kopers van achtergestelde leningen nemen meer risico’s dan spaarders en krijgen een hogere rente. Ze hebben echter geen stemrecht en hun rente is lager dan het dividend van de aandeelhouder. Bij een faillissement zijn ook de investeerders in achtergestelde leningen hun geld kwijt, dus ook dit geld wordt meegenomen bij het berekenen van de LAC. De bank in dit voorbeeld kan een verlies van 100 euro verwerken voor er andere partijen hoeven te worden aangesproken.

Als een spaarder geld naar de bank brengt, heeft zij het bezit uit handen gegeven, maar is ze nog steeds eigenaar. Het spaargeld is dan in beheer van de bank; als de spaarder het terug wil hebben, moet de bank leveren. Spaargeld is voor de bank dus een schuld, een manier om bezittingen te financieren. Dat geldt ook voor obligaties: dit zijn schuldbewijzen met een vaste, vaak lange looptijd met rente die hoger is dan die op de spaarrekening.

Het zou heel veel uit kunnen maken wáár een bank het opgehaalde kapitaal in belegt

Opgeteld heeft onze bank voor 1.000 euro aan verschillende middelen opgehaald, dus dat is het balanstotaal dat wordt uitgeleend en geïnvesteerd. De post ‘bezittingen’ (de linkerzijde) is automatisch even groot. Van de 1.000 euro aan balanstotaal zijn er twee posten (het eigen vermogen van 30 euro en achtergesteld krediet van 70 euro) van in totaal 100 euro die samen alle verliezen die de bank op zijn bezittingen lijdt, moeten kunnen incasseren. Tijdens een crisis mag er dus niet meer verlies dan dat worden gemaakt, anders beginnen de spaarders en obligatiehouders hun geld te verliezen. Mocht het risico ontstaan dat dit toch gebeurt, dan springt de overheid bij. Dat is in Nederland gebeurd met de nationalisatie van ABN Amro en SNS Bank.

Als er wordt gesproken over ‘voorkomen dat belastingbetalers moeten opdraaien voor het faillissement van banken’, dan gaat het eigenlijk over deze verhouding. Hoe hoger de buffer, hoe meer klappen de bank zelfstandig kan opvangen. En hoe meer de belastingbetaler dus wordt gespaard.

Alles naar Italië

Nu heeft de bank in ons voorbeeld een reeks investeringen gedaan met een zogeheten ‘wisselend risicoprofiel’. Geld dat over is (vergelijkbaar met wat er aan het einde van de maand nog op de betaalrekening staat) wordt bij de ECB geparkeerd: het kasgeld. Dat is een zeer veilige vorm van geld. Hypotheken worden ook zo gezien, zij het in mindere mate: als een klant zijn hypotheek niet kan betalen, mag de bank het huis invorderen en kan ze het verkopen.

Maar schuldpapier van de Italiaanse en de Nederlandse overheid kent geen onderpand: daarbij is het een kwestie van hopen dat het uitgeleende geld terugkomt. Binnen de categorie ‘leningen aan staten’ wordt een lening aan Italië ook nog eens riskanter geacht dan die aan Nederland. Tegenover dat hogere risico staat wel een hogere rentevergoeding.

De LAC van deze bank is 10 procent; dat sommetje kunnen we maken zonder naar de linkerkant van de balans te kijken. Dat is merkwaardig. Het zou in theorie immers heel veel uit kunnen maken wáár een bank het opgehaalde kapitaal in belegt. Zet deze alles op de veilige rekening bij de ECB, of is het ‘alles naar Italië’?

Nederlandse hypotheken zijn vrij kostbaar

Daarom is er een nieuwe term uitgevonden: Risk Weighted Assets (RWA), oftewel risicogewogen bezittingen. Daarbij worden eigen en achtergesteld vermogen niet simpelweg gedeeld door het balanstotaal, maar mogen risicomanagers van banken een subtieler sommetje maken. De regels daarvoor zijn vastgelegd in de de zogeheten Basel-normen, die om de zoveel tijd worden vernieuwd. Inmiddels zitten we bij Basel III en de aangescherpte norm waar deze discussie over gaat wordt in de wandelgangen ‘Basel IV’ genoemd.

Het meten van RWA werkt als volgt: als een bepaald bezit (zoals een lening aan een land) risicovoller wordt, dan moet er meer buffer voor worden aangehouden. Bij het berekenen van de omvang van de balans mag er dan een kleinere ‘haircut’ worden toegepast. In de laatste Basel-gids voor bankiers staat dat Nederland tot de veiligste landen hoort, dus hier hoeft nul kapitaal voor aangehouden te worden: de haircut is 100 procent. Italië wordt als ‘speculatief’ gezien, dus de haircut is slechts 50 procent. Bij Nederlandse hypotheken is de haircut 70 procent.

Voor aandelen gelden weer andere regels. Voor elke euro die in aandelen bij de bezittingen wordt gerekend, moet de bank een euro buffer aanhouden. De waarde van beursgenoteerde aandelen kan immers behoorlijk fluctueren. Vervolgens telt de bankier de voor risico gecorrigeerde bezittingen op en vergelijkt hij of zij die met het eigen vermogen. De risicogewogen balans van de voorbeeldbank ziet er zo uit.

Na de correctie voor risico is de balans van deze bank al een stuk kleiner, namelijk 460 in plaats van 1.000 euro. Zo bekeken is een buffer van 100 geen 10 procent, maar ruim 20 procent. Hier zie je ook dat Nederlandse hypotheken vrij kostbaar zijn: er moet kapitaal tegenoverstaan. Daarom zijn banken er steeds minder happig op om deze te verstrekken. In ieder geval is er naast de absolute, recht-toe-recht-aan solvabiliteit van precies tien procent, ook het veel subjectievere risicogewogen getal van meer dan het dubbele.

Van minister Dijsselbloem moesten Nederlandse banken een absolute buffer hebben van vier procent. Tot afgelopen zaterdag stelde de Europese richtlijn hierover enkel dat er met een subjectief, risicogewogen cijfer gewerkt kon worden. Dat kwam de banken goed uit, maar inmiddels wil ook Brussel dat Europese banken naast de risicogewogen solvabiliteit ook het ongewogen cijfer rapporteren en zich aan een minimum houden. Onder toezichthouders is namelijk steeds meer het besef doorgedrongen dat het risicogewogen cijfer op zichzelf te vatbaar is voor manipulatie.

Dat zit zo: banken hebben wel een behoorlijke mate van vrijheid bij het meten van de risicogewogen solvabiliteit, maar niet bij het ongewogen cijfer, zeg maar de Dijsselbloem-norm. Om risico’s in te schatten, beschikken bankiers over allerlei interne spreadsheets, adviseurs, rekenmethoden en soms gewoon tradities. Dat is vervelend als een belegger of een toezichthouder twee banken wil vergelijken. Eigenlijk is dat op basis van zo’n gewogen getal onmogelijk. Het intern meten van risico’s is zo specifiek, dat het maar door een zeer beperkte groep mensen wordt begrepen. Vaak hoort de accountant daar niet eens bij.

Door een zachte doch onbegrijpelijke risicometing toe te passen kan een bankier de lijken nog een tijdje in de kast houden

Zo geldt voor de hypotheken van de voorbeeldbank dat de haircut maar 30 procent is, wat betekent dat ze voor 70 procent moeten worden gedekt met een buffer. Bij dat sommetje moet een hypotheekbank zelf inschatten of de hypotheken niet te hoog zijn, gezien de waarde van het onderpand. Maar dan is de vraag: hoe worden die huizen gewaardeerd? Moet er naar de WOZ-waarde worden gekeken? De laatste verkooptransactie in de buurt? De aankoopwaarde van het huis? Of mag de bank een gemiddelde van de drie nemen? Geen twee risicomanagers van banken die daar hetzelfde over denken, maar afhankelijk van die inschatting verandert de waarde van het huis en daarmee de verplichte buffer.

Het gevaar bestaat dat een bankier zich ervan bewust is dat hij een aantal zeer riskante beleggingen en investeringen in de boeken heeft staan, maar dat liever niet met de buitenwereld deelt. Door een zachte doch onbegrijpelijke risicometing toe te passen, kan hij de lijken nog een tijdje in de kast houden. De buitenwereld verkeert dan ten onrechte in de veronderstelling dat de bank stabiel is. Doen alle banken van een land dit, dan kan de misvatting ontstaan dat er sprake is van een stabiel bankwezen.

Om dat te voorkomen, heeft het Basel-committee de eisen aangescherpt. Naast de oude RWA-methode moeten banken sinds de kredietcrisis ook de ongewogen, objectieve solvabiliteit rapporteren. Brussel wil dat deze op drie procent komt, Dijsselbloem had hier dus vier procent in gedachten.

Om een einde te maken aan de subjectieve wereld van al die aparte methoden die verschillen per bank, bevat Basel III nog een oplossing: het Basel-committee heeft standaard methodieken opgezet om risico te meten. Banken moeten van ‘Basel’ hun eigen spreadsheets en consultants met onbegrijpelijk jargon de deur uitdoen en uniform risico’s meten. Bepaalde banken hebben daar echter helemaal geen zin in: dan ziet de buitenwereld in hoe ziek ze écht zijn. De lobby van de bankiers heeft daarom een ‘output floor’ bedongen: in plaats van dat banken van de ene op de andere dag over moeten op een uniforme standaard, mogen ze nog een tijdje doorgaan met hun eigen subjectieve rekenmethoden. Het gedeelte dat wel volgens de standaardmethode wordt gedaan, drukt het Basel Committee uit in een percentage, de ‘output-floor’.

In 2027 staat deze output-floor op 72,5 procent. Deze klimt op vanaf 2022, als deze op 50 procent staat. Tot die tijd heeft elke bank zijn eigen dartboard en dobbelstenen nog en is het vergelijken van banken onbegonnen werk. De deal was dus als volgt: onder druk van strenge landen als Nederland gaan Europese banken over op een minimum solvabiliteit die wordt uitgedrukt in absolute cijfers. Ook wordt het gebruik van interne risicomodellen een beetje aan banden gelegd. En in ruil daarvoor doet Nederland mee met een Europese bankenunie, inclusief Europees DGS.

In de VS is de output-floor overigens 80 procent en gaat de minimum solvabiliteit naar 6 procent, dus daar is men strenger. Tot het einde van het volgende decennium zijn statistieken die banken over zichzelf communiceren dus uiterst onbetrouwbaar. Intussen wordt wel de Europese Bankenunie opgetuigd, compleet met DGS. Naast de bekende crisislanden als Griekenland vormt Italië een fors risico, zoals blijkt uit de gezondheid van de grootste bank Unicredit (zie kader). Dat voorbeeld laat ook goed zien hoe banken nog steeds met hun cijfers rommelen.

Een blik in het jaarverslag van 2015 laat zien dat Unicredit wel zin had in de toekomst. De economie trok aan, we gingen het weer allemaal samen doen in Europa. ‘In 2015, we met with continued success in improving our asset quality and strengthening our capital position’, aldus een montere CEO Ghizzoni.

Maar dan begint in 2016 de koers in te storten; het dieptepunt wordt een half jaar later bereikt. In minder dan dan tien maanden verliest de grootste bank van Italië tweederde van haar beurswaarde, zo’n 40 miljard euro. Dat impliceert een acute crisis, omdat beleggers geen vertrouwen meer hebben de toekomst van de bank: anders zouden ze het aandeel niet dumpen.

In februari 2017 komt de aap uit de mouw. Er is een verlies gemaakt van 13,6 miljard euro, in een bank die eerder als solide werd gepresenteerd. Het jaarverslag meldt malversaties, frauduleuze transacties en ruzie met de accountant die geen handtekening durfde te zetten onder de rommelboekhouding. De interne controledienst van de bank zat allang tegen een enorme post slechte leningen aan te hikken, maar wist dat op wonderbaarlijke wijze uit het nieuws te houden.

Het eigen vermogen van Unicredit bedraagt € 60 miljard, terwijl de beurswaarde nu maar € 30 miljard is. In theorie zou een groep vermogende partijen de bank van de beurs kunnen halen en met de bezittingen alle schulden aflossen, waarna het eigen vermogen overblijft. Na aftrek van kosten heeft het denkbeeldige consortium dan een winst gemaakt van 100 procent. Waarom gebeurt dat dan niet?

Eigenlijk weet elke ingevoerde partij dat er niet veel klopt van de cijfers die Unicredit presenteert. Uit documentatie van de Italiaanse centrale bank blijkt dat die zich zorgen maakt om de gezondheid van alle Italiaanse banken. Sterker nog: er is geen enkele Italiaanse bank waarvan de beurswaarde gelijk is aan de officiële boekwaarde. In een rapport worden beleggers in Italiaanse bankaandelen vergeleken met een zaal waar brand uitbreekt en iedereen elkaar vertrapt om de uitgang te bereiken. Met dergelijke banken gaat Nederland nu een DGS aan.

Let op de kleine lettertjes

Het gevaar bestaat zo dat een externe partij zich op verkeerde gronden financieel bindt aan de bank, door bijvoorbeeld het investeren in het aandeel of het plaatsen van spaargeld. Dat gevaar bestaat ook als zo’n bank wordt opgenomen in het DGS van een ander land.

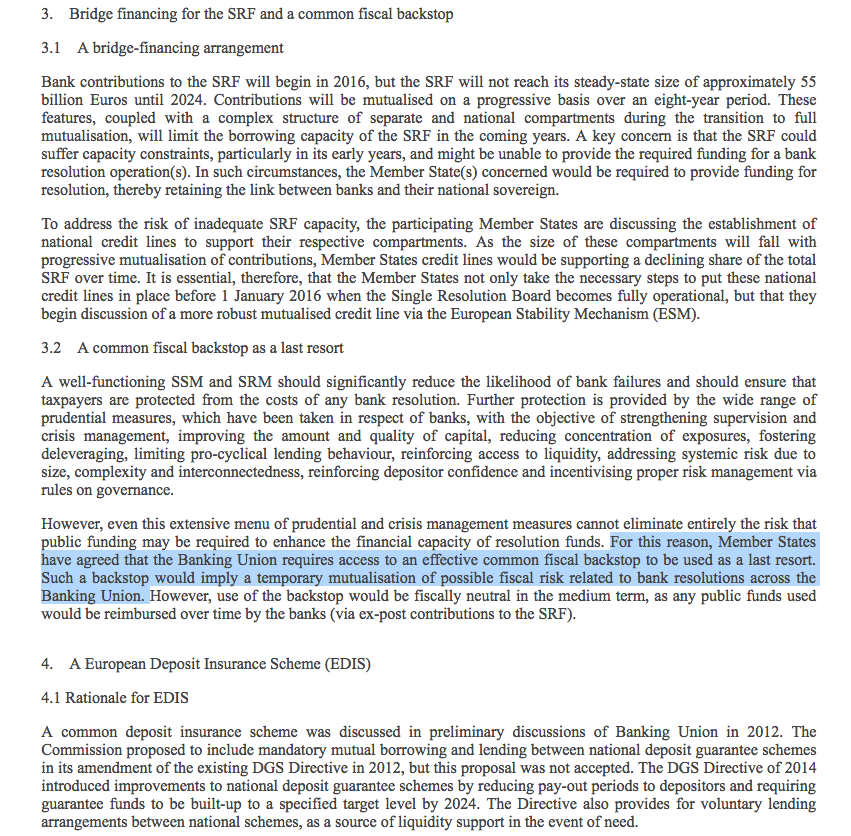

In de berichtgeving over de ‘aanscherping’ van de regels voor banken wordt door verschillende media weinig tot niet geput uit de juridische documentatie die de Europese commissie heeft meegestuurd bij het persbericht van afgelopen zaterdag 25 mei. Het is taaie kost, maar toch loont het zich die te lezen. Daarin staat glashelder wat er gebeurt als de paniek bij bijvoorbeeld Unicredit echt toeslaat, spaarders de benen nemen en de bank acute hulp nodig heeft. Lees maar, voor het gemak heb ik het relevante deel blauw gearceerd:

Wat staat hier nou precies? Er komt een Europees DGS, en dat betekent dat de Nederlandse belastingbetaler het geld van de Italiaanse spaarder garandeert. De banken hebben al geld in een onderling potje gestopt voor ‘noodgevallen’, maar dat is van minimale omvang; meer dan een doekje voor het bloeden is dat niet. Zonder hulp van de belastingbetaler zijn de ‘too big to fail’-banken niet te redden, lezen we in deze nieuwe Europese wetgeving. Als het écht fout gaat, dan komt er een ‘fiscal backstop’. En dat betekent niets meer of minder dan dat de belastingbetaler gaat opdraaien voor het falen van banken.

Mocht je denken dat de problemen ‘beperkt’ blijven tot Italië en andere ‘usual suspects’: dat is niet het geval. De maatstaf om te meten of een bank volgens de markt in de problemen gaat komen (en zo’n bank wil je niet in je DGS) is de vergelijking tussen de marktwaarde en de boekwaarde. Neem nu Deutsche Bank, de grootste bank van Duitsland: die staat in zijn geheel voor 21 miljard euro te koop. Dit terwijl er volgens het eigen management een waarde van 63 miljard inzit. De bank staat dus in de etalage met een kaartje ‘Opruiming: 60 procent korting’. En toch rent iedereen voorbij. Alleen de afgelopen twaalf maanden al verloor de bank meer dan de helft in waarde. Nogmaals: we hebben het hier niet over Griekenland, maar Duitsland.

Voor Nederland is dit allesbehalve een verbetering

En dan is het verontrustend als je tot je door laat dringen dat de ongewogen solvabiliteit van Deutsche Bank 5 procent is, en die van Unicredit 7 procent. Ze voldoen dus ruim aan de Dijsselbloem-norm en tóch zitten ze zwaar in de problemen. De risicogewogen solvabiliteit is zelfs meer dan het dubbele. Het blijft dus goed mogelijk om met allemaal lijken in de kast boekhoudkundig een goede score te hebben. Ter vergelijking: ING zit met 6 procent ook ver boven de 4 procent. Maar de boekwaarde is hier gelijk aan de marktwaarde, beiden bedragen 50 miljard euro. ING heeft geen instortende koers, omdat de bank na het redden door de overheid hard is gesaneerd — dit in tegenstelling tot Deutsche Bank en Unicredit. Een bankenunie tussen Nederland enerzijds en Italië,en zelfs Duitsland anderzijds, is een hachelijk avontuur voor de Nederlandse belastingbetaler.

Samengevat: de normen voor bancaire buffers zijn op Europees niveau licht aangescherpt, want er komt een absoluut minimum vereiste aan de solvabiliteit, namelijk drie procent voor kleine en 3,5 procent voor de hele grote banken. Die norm lag in Nederland door de inzet van Dijsselbloem lokaal al op vier procent.

Voor Nederland is dit dus allesbehalve een verbetering; voor andere Europese landen een klein beetje. Banken mogen nog steeds met de subjectieve risicogewogen score werken, waarbij ze tot 2027 met allemaal exotische rekenmodellen kunnen werken die risico’s opzichtig verhullen. In ruil voor die lichte verbetering geeft Nederland zijn verzet tegen een Europees DGS op. Daarmee garandeert de Nederlandse overheid mede het spaargeld van een half miljard Europeanen. Het balanstotaal van alle betrokken banken opgeteld is 26 biljoen euro; daarvan is twee derde spaargeld.

Nederland geeft dus een garantie af op een berg spaargeld, vaak bij zeer wankele banken, ter grootte van twintig keer de eigen economie. De tijd zal leren of die afruil het waard is.

Gerelateerde artikelen

Nu te bestellen: Wie let er op Brussel?

Van koffers met tonnen aan smeergeld tot verwijderde sms’jes over miljardendeals. Europese politici en ambtenaren komen met verbijsterend gemak weg met blunders, machtsmisbruik en zelfs corruptie. Hoe kan dat?

133 Bijdragen

Roland Horvath 7

In een muntunie zoals de eurozone is een transferunie een absolute noodzaak, zoals er een transfer is in ieder land annex muntunie van rijk naar arm door de inkomsten belasting en de Sociale Zekerheid SZ.

Iets anders is dat een bankenunie niet alle mogelijke faillissementen en schokken in de economie kan opvangen, het is geen wondermiddel, geen medicijn voor alle pijn. In die zin is men bij de EU politici en MSM naïef.

Met haar QE tracht de ECB ook zoiets te doen. Ze fungeert daarbij als buffer of noem het een vuilbak.

Nogmaals een bankenunie is nodig. Maar een verkleining van de grootste banken en een specialisatie van banken in bijvoorbeeld sparen, krediet of aandelen is beter. Dat willen de banken echter niet. En zij zijn de baas in de EU. Nochtans, verkleining en specialisatie garandeert dat het spaargeld niet bedreigd is door een faillissement bij te grote risico's. En ze laten toe banken te laten failliet gaan. Wat de banken annex de EU niet willen. Daarvoor hebben ze een bankenunie opgetuigd en als die geld te kort komen moeten de nationale overheden annex de belastingbetalers klaar staan met miljarden zoals vroeger.

Dus het artikel is onrealistisch en het is het gebruikelijke nodeloze gezeur van de overschotlanden zoals NL. Maar wat de EU van een bankenunie verwacht, kan er niet uitkomen. Er is meer nodig. Vooral de falende ondernemingen en ook banken laten failliet gaan is de oplossing. Daarom zijn er nog andere maatregels nodig.

IT kan beter doen als het de bezuinigingen politiek van de EU loslaat, wat de coalitie ook gaat doen, minstens gedeeltelijk.

Marla Singer 7

Roland HorvathEn zoals Arno zegt is de kans dan ook groot dat de Nederlandse belastingbetaler op mag draaien voor een omvallende Deutsche of Italiaanse bank. Zelfs het Duitse of Italiaanse volk zou hier niet voor op moeten draaien maar de klanten van die banken. Maar die mensen die dat te hoge risico hebben genomen zijn zielig en moeten dus uit de brand geholpen worden. Voor particulieren kan ik nog wel begrip opbrengen maar bedrijven absoluut niet.

Er zou minimaal toestemming gegeven moeten worden aan banken die een 100% eigen vermogen nastreven zodat klanten die geen zin hebben om welk risico dan ook te lopen daar hun geld kunnen stallen. Daar wil het bankwezen niet aan want ze hebben geen zin in concurrentie. Dus de politiek wil dat ook niet. Dat moet als de sodemieter veranderen.

thebluephantom 6

Marla SingerA. van Dijk 2

Marla Singergeert 17

Roland HorvathHank.Rearden.7

Als de Italiaanse "populisten" (valt nog mee dat ze niet onder het kopje "terroristen" worden geschaard) het boek Adults in the Room van Yanis Varoufakis hebben gelezen, lijkt het voor de hand te liggen om voor een Italexit te gaan.

Waarom zou een land anders bewust net als Griekenland kiezen om nog een decennium onder het juk van een Trojka verder te verpauperen, met als enige reden het redden van Nederlandse, Franse, Duitse, en andere banken?

Enige drempel is death-by-media, waar het VK, Griekenland en Trump ook onder moeten lijden, maar valt te overleven.

1. https://www.theguardian.com/books/2017/may/03/yanis-varoufakis-greece-greatest-political-memoir

Erwin de Waard 6

Hank.Rearden.7Bij een exit kunnen er ook veel minder spullen geïmporteerd worden wegens gebrek aan geld. Voor de Grieken was dat de reden om uiteindelijk in de Eu te blijven.

Jan Smid 8

Erwin de WaardHank.Rearden.7

Jan SmidHarie

Erwin de WaardErwin de Waard 6

HarieDat de Grieken zelf moeten produceren dat klopt maar 2 kantekeningen

1) ze kunnen niet alles zelf produceren en als ze geen geld hebben kunnen ze die ook niet kopen.

2) Eu komt met een aanbod voor hulpprogramma van 385 miljard euro als ze in de Eu blijven

Je kan het de Grieken niet echt kwalijk nemen dat ze voorlopig in de Eu willen blijven.

Voor Italië komt zo een hulpprogramma er waarschijnlijk niet , dat kost teveel.

In het artikel wordt gewaarschuwd voor de nieuwe mogelijkheid waarbij alle Europese belastingbetalers betalen voor Italiaanse banktegoeden als er Italiaanse banken failliet gaan.

thebluephantom 6

Hank.Rearden.7Fred van Sas 3

Jan Smid 8

Fred van SasJan Smid 8

https://esb.nu/esb/20026298/de-macro-economische-gevolgen-van-hypotheekschuld

https://www.youtube.com/watch?v=xEpvMKtJSo8

Beiden lijken zijn interessant: hoe de bankier die zegt zijn zaakjes op orde te hebben toch getroffen kan worden via de hypotheken naar de MKB-leningen, iets wat Dirk Bezemer terecht opmerkt en waar de topbankier geen antwoord op heeft. Dus onderstaande deel van het verhaal van Wellens inzake de hypotheken is m.i. niet goed belicht, mede als je dat in vergelijking trekt met de eerste link en het feit dat de meeste hypotheken dan ook nog gegarandeerd zijn en de staat dus een dubbel risico kan lopen, te weten via de NHG en de problemen bij het MKB die dusdanig heftig zijn dat de bank alsnog op omvallen staat. Met andere woorden ,er zal hoe dan ook gesneden moeten worden in de non-productieve leningen wat Nederland nu niet doet. Buffers aanhouden alleen is onvoldoende.

""Nu heeft de bank in ons voorbeeld een reeks investeringen gedaan met een zogeheten ‘wisselend risicoprofiel’. Geld dat over is (vergelijkbaar met wat er aan het einde van de maand nog op de betaalrekening staat) wordt bij de ECB geparkeerd: het kasgeld. Dat is een zeer veilige vorm van geld. Hypotheken worden ook zo gezien, zij het in mindere mate: als een klant zijn hypotheek niet kan betalen, mag de bank het huis invorderen en kan ze het verkopen.""

Nu nog een antwoord op deze prangende vraag:

Als Nederland al garant staat voor slechte leningen van Zuid-Europese landen via het DGS, in hoeverre kan Nederland dan drievoudig getroffen door:

A. Europees DGS

B. Niet invorderbaar positief saldo TARGET2

C. Transferunie

En dan ook graag de rugnummers wie het voor zijn kiezen krijgt

Tim 136

Inge 5

Tim 136thebluephantom 6

Tim 136Visiteur

Concluderen dat het 'gezeur' is zoals Dhr Horvath hierboven doet lijkt me een onterechte opmerking - Dhr Wellens legt slechts de feiten voor.

Waar ik wel begrip voor kan opbrengen, hoewel ik het er niet mee eens ben, is Dhr Horvath's constatering dat de huidige eurozone een transferunie nodig heeft om te overleven. Objectief gezien klopt dat.

Daar zit dus ook het probleem - je zou een andere balans kunnen opstellen met links de noodzaak tot een transferunie en rechts de democratische massa die zoiets moet ondersteunen. De kleine lettertjes, de RWA-methode en uiteraard de 'output-floor' aan de rechterkant zijn nodig om deze balans in evenwicht te brengen.

'De Meeste Mensen' begrijpen daar echter niets van maar voelen wel dat er wat schort aan deze rekenmethode. Het is immers 'hocus-pocus-pilatus-pas-ik -wou-dat-er-geen-tekort-meer-was'. Totdat er echt aanspraak gemaakt wordt op allerhande noodfondsen en weet wat voor een mechanismen - dan komt het 'out in the open' en klapt die balans.

Oftewel: “The great mass of beliefs by which we are supported in daily life is merely the bodying forth of desire, corrected here and there, at isolated points, by the rude shock of fact.” - Betrand Russell.

Jan Smid 8

Visiteurthebluephantom 6

Jan SmidRoland Horvath 7

thebluephantomIT, GR, PT, ES, ze functioneren niet optimaal door de onvolwassenheid van euroland, van zijn politici en media.

thebluephantom 6

Roland Horvathin je betogingen is het ik denk dat zo moet zijn - prima

echter, waarom ontbreekt m.i.

ik ga zo naar grkld op vakantie, ja het is er anders, er is clientilisme (ook hier bij de pvda bijv), corruptie, belastingontwijking - waarom moet ik daarvoor dokken?

thebluephantom 6

Roland HorvathG(errit) van Malkenhorst 3

En hoe groot zou zonder Europees DGS onze kans als NL- burger zijn op een DGS uitkering van 100.000 euro’s als ING omvalt?

Ik vrees dat het hele op kredietverlening gebaseerde geldsysteem - of het nu nationaal of Europees vormgegeven is - instabiel is en blijft.

Erwin de Waard 6

G(errit) van MalkenhorstJan Smid 8

Erwin de WaardWietze van der Meulen 6

G(errit) van Malkenhorst-veel slechte berichten over DB via angelsaksische media (het eerst) naar buiten komen en

-DB c.q. de Amerikaanse dochter van DB wel erg hard door Amerikaanse autoriteiten wordt aangepakt.

http://www.spiegel.de/wirtschaft/unternehmen/deutsche-bank-wie-schlecht-geht-es-ihr-wirklich-a-1210766.html

Misschien een variant op de harde aanpak van VW in de USA?

Duitsland is tenslotte de key player binnen de Euro-zone.

Een variant op importtarieven?

thebluephantom 6

@RH: een bankenunie is GEEN goede zaak

HeRo 7

thebluephantomBas van de Haterd 5

Neemt niets weg van de inhoudelijke kant van het stuk. Wat ik me afvraag is wat bij redding nu de echte negatieve kant voor een bank is. Zouden banken niet makkelijker bereid zijn zich te wapenen als er bv een situatie zou zijn waarin bij redding de bedragen omgezet worden in aandelen tegen extreem lage koers? Zodat de redders later profiteren van wat ze gered hebben met veel winst?

Erwin de Waard 6

Bas van de Haterdthebluephantom 6

Bas van de HaterdPeter Schijven 2

Bas van de HaterdBas van de Haterd 5

Peter SchijvenMarcel Polk 1

Ten tweede wordt in het stuk (en hier is Arno Wellens zeker wel verantwoordelijk voor) de indruk gewekt alsof Nederland (in zijn eentje) het hele Italiaanse bankwezen nu ondersteund. Op sommige plaatsen wordt weliswaar het woordje "mede" ingelast, maar in de introductie wordt gesteld "Maar in de praktijk staat Nederland nu garant voor zwakke Zuid Europese banken". Dat is ruim overdreven.

Een positief aspect van de bankenunie is nu juist dat een mogelijk probleem met een bank in een land kan worden opgevangen door een veel groter vangnet (namelijk alle Euro landen), waarin elk land slechts voor een klein deel pijn lijdt.

Daarom is ook de stelling dat Nederland een garantie afgeeft ter grootte van 20 keer de eigen economie onjuist en wederom zeer tendentieus.

Zoals de auteur aanhaalt zeggen de nieuwe regels dat, indien het reserve fonds nog niet voldoende middelen zou hebben, er een tijdelijke deling van het bedrag aan noodzakelijke hulp tussen de euro landen zal plaatsvinden. Het is niet direct duidelijk op welke basis die "deling" zal plaatsvinden, maar een logische oplossing zou er een zijn op basis van GDP (waarlangs vele Euro en EU issues worden opgedeeld). Op grond van het Nederlandse GDP als aandeel in het totaal van de Euro landen zou dat uitkomen op ongeveer 6,5%.

Dit betekent dat een probleem van 50 miljard bij een bank (en dat is een heel groot probleem), voor NL een tijdelijke lening zou vragen van 3,25 miljard (= 0,4% van ons GDP). Niet leuk maar niet iets dat Nederland aan de rand van de afgrond zal brengen. (en we krijgen het geld in de toekomst via het reserve fonds nog terug ook!).

Jan Smid 8

Marcel Polkhttps://www.europa-nu.nl/id/vj05k11iqguz/europese_bankenunie

Daarnaast klinkt je laatste zin net als wat Jan-Kees de Jager ooit beweerde:

"" Mensen, alles wat we aan Griekenland lenen krijgen we met rente terug""

Ik ben een groot voorstander van het profijtbeginsel, maar dan wel naar het gelang van het profijt en het vermogen van de bedrijven en de banken die moeten bijdragen aan dat bankenfonds, de burger is al genoeg geplukt. En: het aantal sterke schouders in verhouding tot de zwakke daalt pijlsnel.

Anton Van de Haar 8

Jan SmidGoed beschouwd gaat Kees de Jager waarschijnlijk gelijk krijgen. Maar met dien verstande dat we het geld veel later dan verwacht terugkrijgen en tegen een veel lagere rente, zodat we er na aftrek van de in de tussentijd te verwachten inflatie per saldo fors op moeten toeleggen.

Dus: feitelijk juist, maar tegelijkertijd een leugen. Voorstel, laten we dit soort leugens voortaan “De Jagertjes” noemen. Dat scheelt weer de nodige uitleg :)

thebluephantom 6

Anton Van de HaarJan Smid 8

Anton Van de Haarthebluephantom 6

Jan SmidHeRo 7

Jan SmidHans 127 5

Jan SmidHELEMAAL MEE EENS!!

Onno Van Woerden 6

Marcel PolkAls je een sterk en sociaal Europa wil, is daar op zich niet heel veel mis mee.

Echter op deze wijze wordt een gigantisch moreel risico gecreëerd. De doomloop wordt beëindigd, maar wel op kosten van het collectief. Door de bankenunie zullen omvallende banken, de financiën van een lidstaat veel minder raken. Omvallende lidstaten (als de ECB dat al toestaat) raken haar lokale banken, maar bankruns zullen door het deposito garantiestelsel voorkomen worden. Banken kunnen ook ongelimiteerd geld uitlenen aan hun eigen overheden. Overheden kunnen door de impliciete dekking van de ECB voor lage spreads lenen en zullen hier gebruik van maken. Brussel zal af en toe roepen dat een overheid teveel geld uitgeeft, maar feitelijk kunnen ze er niet heel veel tegen doen. Je kan dit probleem enkel oplossen door nationale soevereiniteit bij de lidstaten weg te nemen en alles centraal te regelen. Echter dat wil de kiezer niet.

Concluderend vind ik dat je iets te kort door de bocht gaat.

Harie

Marcel PolkPeter Schijven 2

HarieArjan 7

Marcel Polkthebluephantom 6

Arjan...

If a bank is failing, it’s better that people who have deposited their money in that bank lose that money, rather than trying to help those people and, in turn, making even more people lose their money....

yeah right, arjan

Arno Wellens 1

ArjanPieter Jongejan 7

thebluephantom 6

Pieter JongejanPieter Jongejan 7

thebluephantomBankenunie betekent handhaven van de euro of een steeds hoger oplopend verlies nemen. .Politici zullen die keuze uit de weg willen gaan en dat weten de grote eurolanden. Dus kunnen we in de komende jaren een blijvend veel te lage reële rente en eurobonds verwachten, wat gunstig is voor de speculerende banken en hedgefondsen en ook v oor Shell. Maar niet voor de econmische groei en werkegelegenheid.

De pharmaceutische industrie wordt opgekocht door hedgefondsen, die gebruik maken van de kunstmatig lage rente en van de NRC (tekort aan anti-biotica moet tot een hogere prijs leiden) en totaal niet geÏnteresserd zijn in de volksgezondheid.

Deze hedgefondsen krijgeh nu niet alleen steun van de rechtse partijen, maar ook van de linkse pro-euro en pro bankenunie partijen.

Is het domheid of corrupt gedrag (later een baantje in Brussel of bij ING/Shell of is het gewoon opportunistisch gedrag. (tegen zo'n overmacht valt niet op te boksen)? Waarschijnlijk een combinatie van alle drie, waar ook de pers aan meedoet.

thebluephantom 6

Pieter JongejanJan 649

Pieter JongejanOnno Van Woerden 6

Om te beginnen, de bankenunie kan zeer goed zijn voor de financiële stabiliteit. Een goed ontworpen bankenunie kan het risico van bankruns elimineren en tevens de 'doomloop' doorbreken zodat lidstaten weer failliet mogen gaan. Een grote bankenunie zoals die van de EU zou zelfs de kosten van baillouts kunnen dragen.

Echter zoals de heer Wellens ook al stelt: "the devil is in the details". Het trackrecord van de EU is op dat punt ronduit slecht. De commissie komt vaak met mooie plannen. Door de vele tegengestelde belangen wordt teveel gesleuteld aan de plannen Hierdoor ontaarden deze plannen vaak in gedrochten Deze gedrochten hebben meestal de volgende kenmerken in zich: in stand houden van status quo, acceptatie van moral hazard en stagnatie.

Bij de bankenunie is daar ook sprake van. De Nederlandse- en Duitse onderhandelaars lijken uiteindelijk een aardige plens water bij de wijn gedaan te hebben. De angst voor paniek en chaos binnen de EU heeft waarschijnlijk zwaarder gewogen dan de wens om een evenwichtige en fair Europees financieel stelsel te ontwikkelen.

Ik neem het de onderhandelaars verder kwalijk dat ze akkoord zijn gegaan met een 'fiscal backstop' zonder dat er duidelijke afspraken zijn gemaakt over het probleem van 'sovereign debt'. Er zijn namelijk geen afspraken gemaakt over de hoeveelheid staatsobligaties van een bepaald land die een bank op zijn balans mag hebben. Ook wordt er qua risicoweging geen rekening gehouden met de grootte van een activum. Qua risico maakt het nogal verschil of 1% van een bankbalans bestaat uit Italiaanse staatsobligaties of 10 %. De zuidelijke landen vinden het tot nu tot 'te politiek' om hier afspraken over te maken. Ik had had gehoopt dat de Nederlandse onderhandelaars een 'fiscal backstop' dan ook als 'te politiek' zouden verklaren, helaas....

Martin Haarmans 5

De hoop van politici is door alles vooruit te schuiven dat het zichzelf gaat oplossen.

thebluephantom 6

losers en losers, dat is wat dit is

ik kan alleen vermoeden dat veel leden hier weinig bezitten en of oud zijn en daarom graag delen met een ander

at the risk of -1

Jan Smid 8

thebluephantomhttps://www.wsw.nl/fileadmin/user_upload/Jaarverslag/WSW_Jaarverslag_2016_interactief.pdf

https://www.nhg.nl/Portals/0/Documenten/Publicaties/WEW%20Jaarverslag%202016.pdf

Dan krijg je nog iets als Griekenland en het EMS e.d. Kijk ook even naar de kapitaalratio van beide fondsen.

thebluephantom 6

Jan SmidJean Wanningen 6

Al in 2013 schreef ik waarom deze Bankenunie geen goed idee is voor NL:

https://www.clingendael.org/nl/publicatie/waarom-deze-bankenunie-niet-zon-goed-idee-voor-nederland

Jan 649

Jean Wanningenthebluephantom 6

Jean WanningenJean Wanningen 6

thebluephantomLees hier wat vml President van het prestigieuze Ifo-instituut, Hans Werner Sinn erover zegt: https://fd.nl/opinie/1256100/europese-depositoverzekering-blust-brand-met-benzine

thebluephantom 6

Jean WanningenHeRo 7

Jean WanningenJean Wanningen 6

HeRoPieter Jongejan 7

Jean WanningenHet parlement wordt gedomineerd door de grote schuldenlanden. Daar moet Nederland en Noord-Europa het niet van hebben. Shell en ING hebben teveel invloed op Den Haag. Deze twee multinationals kunnen niet overgenomen worden, maar ABNAMRO, AKZO, Unilever en tal van interessante bedrijven wel.

Jean Wanningen 6

Pieter JongejanUiteindelijk betekent dit, dat als puntje bij paaltje komt de No Bail Out toch niet hersteld wordt. En dus een permanente transferunie in het leven wordt geroepen, want de realiteit heeft aangetoond: landen als Italië en Frankrijk hervormen niet. En al helemaal niet als ze weten dat er een vangnet klaarligt in de vorm van een EMF met het OMT-programma van de ECB als back-stop.

Jan Smid 8

Jean Wanningenhttps://www.volkskrant.nl/nieuws-achtergrond/brussel-zet-de-deur-open-voor-mogelijke-nieuwe-eu-leden-uit-de-balkan~b630c28e/

Kortom ,er is eigenlijk geen regie meer over wat er gaat gebeuren en er wordt opzettelijk een mistlaag gecreëerd om alles te verhullen.

Jean Wanningen 6

Jan SmidNeen, dat klopt niet. De kandidaatlanden moeten 3 jaar voldoen aan vooraf vastgestelde criteria.

De expansieplannen van de EU staan idd haaks op wat Juncker destijds tijdens de vorige verkiezingen heeft beloofd.

Pieter Jongejan 7

Jean WanningenHet zal toch iedereen duidelijk zijn dat Noord-Europa zowel op korte termijn als op lange termijn zwaar gaat verliezen als de euro in zijn huidige vorm (zonder revaluaties en/of devaluaties) gehandhaafd blijft.

Op korte termijn raakt Noord-Europa zwaar verzwakt door de chantage van Zuid-Europa via een te lage rente, een te lage wisselkoers, de transferbetalingen, target 2 en het depositigarantiestelsel.

Op lange termijn dreigt heel Europa de genadeklap te krijgen van de nijvere Aziaten, die 1000 uur blijven werken en dus steeds rijker worden en onze veelbelovende bedrijven voor een prikkie aangeboden krijgen door de kunstmatig lage rente en de kunstmatig lage wisselkoers.

De beste uitweg uit dit dilemma lijkt mij om is zo snel mogelijk uit de euro te stappen (liefst een verenog Noord-Europa dat bereid is om 800 `900 uur te werken) en verdedigen wat je hebt door de koers van Zwitserland te volgen. Onderhandelen met Zuid-Europa is tijdverspilling. Hoe langer er gewacht wordt hoe zwakker we worden en hoe meer veelbelovende bedrijven door de te lage rente in Aziatische (of Amerikaanse) handen komen.

Jean Wanningen 6

Pieter JongejanOp korte termijn raakt Noord-Europa zwaar verzwakt door de chantage van Zuid-Europa via een te lage rente, een te lage wisselkoers, de transferbetalingen, target 2 en het depositigarantiestelsel."

Eens.

Aantal gewerkte uren is niet ultieme maatstaf, dat is arbeidsproductiviteit. Maar idd concurreren tegen dergelijke lage lonen landen is op termijn kansloos (en leidt tot een race to the bottom hier).

Uit de euro stappen heeft als nadeel dat je dan ook de voordelen van de munt opgeeft. Daarom kies ik vooralsnog voor een TMS-ontwerp, waarbij de nadelen van beide systemen (euro resp nationale munten) worden geëlimineerd.

Arjan 7

Jean WanningenDe realiteit heeft ook niet aangetoond dat de bail-in clausules die niet worden gevolgd tot transfers leiden.

De Italiaanse bank die door de Italiaanse overheid is gered, viel onder het Nationale Faillisementsrecht. Europese policiti willen namelijk graag oordelen over banken uit andere landen, maar toch banken kunnen redden uit eigen land vanwege dat zgn nationale belang. Krijg je van die situaties dat de Pieter Omtzigtjes van deze wereld schande kunnen spreken over de Italiaanse overheid die banken redt, maar dat ze ook kunnen verdedigen dat ABN Amro moet worden gered in belang van de Nederlandse economie.

Hopen dat de financiële markten het willen financieren, zonder dat er ook maar 1 euro is getransfereerd door de EU binnen de nieuwe regels. Land moet die keuze zelf financieren.

Dus waarop je baseert dat dit leidt tot een permanente transferunie is me een raadsel.

Jean Wanningen 6

ArjanJe beperkt je tot de halfslachtige bail in van banken, maar dat is maar een deel van de realiteit.

Door de eenheidsstructuur van deze muntunie worden de verschillen in concurrentiekracht tussen de deelnemende landen niet kleiner maar juist groter.

Vervolgens worden er (weer) instituties opgetuigd voor risico- en schuldendeling: de Bankenunie met gemeenschappelijk Depositogarantiestelsel en het EMF.

Kortom, een permanente transferunie, die uiteindelijk ook de sterkere landen mee omlaag zal trekken.

Arjan 7

Jean WanningenIk beperk me daar niet toe, dat doe jij. Ik citeerde je slechts:

"Uiteindelijk betekent dit, dat als puntje bij paaltje komt de No Bail Out toch niet hersteld wordt. En dus een permanente transferunie in het leven wordt geroepen, want de realiteit heeft aangetoond: landen als Italië en Frankrijk hervormen niet"

Jean Wanningen 6

ArjanArjan 7

Jean WanningenJe kan tegen een transferunie zijn in de vorm van directe transfers en je kan van mening zijn dat die landen niet willen hervormen, maar dan kan je in mijn ogen onmogelijk de oplossing zien in het TMS waarbij je denkt dat ze wel gaan hervormen. De enige mogelijkheid om geen transferunie te bewerkstelligen is geen directe transfers uit te voeren, maar dat iedereen wel binnen de euro blijft. Maar een simpele "nee" tegen de transferunie betekent ook dat je landen uit de euro gaat drijven omdat het draagvlak zal verdwijnen. Ik denk dat een transferunie wel mogelijk is, maar niet tegen elke prijs.

Binnen de transferunie kan je in ieder geval invloed uitoefenen in welke omvang je wilt transferen, en heb je als fallback de financiële markten die mogelijk het vertrouwen verliezen en je niet meer willen financieren.

Wanneer je overstapt naar het TMS dan heb je geen invloed meer op de transfers in de vorm van wisselkoersaanpassingen en bepalen alleen nog financiële markten voor je welke transfers worden geaccepteerd. Het is veel verstandiger dat je daar zelf ook invloed op wil hebben.

In mijn ogen moet de oplossing worden gevonden in het veel strikter naleven van afspraken en niet elke keer schendingen van die afspraken accepteren. Daar ligt de echte zwakte.

Daarbinnen kan je verschillend denken over hoe je de transferunie wilt invullen. Wat mij betreft gaan we niet blind geld transferen, maar doen we dat hooguit onder druk van het doorvoeren van hervormingen. En dat moeten we niet doen als het te laat is, maar vroegtijdig. Politiek gezien niet makkelijk in te regelen, maar altijd beter dan naar de situatie gaan dat de financiële markten het voor je gaan bepalen.

Jean Wanningen 6

ArjanJij weet ook dat dit een illusie is.

TMS kan hervormingen evenmin afdwingen (dwang werkt imo sowieso niet), maar herstelt wel de economische onevenwichtigheden, waardoor in elk geval het draagvlak om te hervormen wordt vergroot.

Arjan 7

Jean WanningenAls je namelijk niet bereid bent om bedrag X direct over te boeken, waarom ben je dat dan wel om dat via het TMS te doen? Het is tegenstrijdig met elkaar.

Zie mijn voorbeeld hier, waar ik dat effect uitleg:

https://www.ftm.nl/artikelen/euro-italiaanse-problemen?share=1#reactie62604

Jean Wanningen 6

ArjanDat blijkt uit het door jou gegeven voorbeeld van de transacties tussen internationale valutahandelaren.

TMS is een VAST maar aanpasbaar wisselkoersmechanisme tussen eurolanden. Maar ik heb geen zin om de discussie nog een keer helemaal over te doen.

Arjan 7

Jean WanningenJean Wanningen 6

ArjanJouw voorbeeld van internationale valuta transacties gaat mank om diezelfde reden (grensoverschrijdend betaalverkeer gaat uitsluitend in (de rekeneenheid van de) euro). Natuurlijk worden importen uit Duitsland of NL voor een land als Italië duurder, maar exporten goedkoper. Maar per saldo zorgt de 'reset' voor evenwichtiger wisselkoersen voor elk euroland.

Bovendien kan met een gericht rentebeleid worden voorkomen dat de rente van Italiaanse obligaties omhoog gaat als de economie verslechtert, zoals nu het geval is door het beleid van de ECB. Dat is de omgekeerde wereld natuurlijk.

Ter aanbeveling: Lees Q&A sectie in dit position paper:

https://drive.google.com/file/d/1bmNZN7G8eF_3La9BVpySebQZjrIWWyPD/view

Arjan 7

Jean WanningenDaarnaast kan je met directe transfers hetzelfde effect bewerkstelligen op zowel de import als export.

Probleem is alleen dat jij denkt dat directe transfers niet worden gebruikt om te concurreren en indirecte transfers via de aanpassingen van wisselkoersen wel.

Een land kan gewoon misbruik maken om de opbrengsten van de aanpassingen van de wisselkoersen niet te gebruiken om concurrerend te worden.

Of je die opbrengst nu binnenhaalt uit directe transfers of indirecte transfers, uiteindelijk gaat het erom wat je met die opbrengsten doet. Bij het TMS heb je daar niks over te zeggen (en laat je de financiële markten erover oordelen) en bij de directe transfers kan je zelf, naast de financiële markten, ook druk op uitoefenen.

Jullie theorie gaat er vanuit dat men verschillend omgaat met de opbrengst van transfers, waar geen goede onderbouwing voor bestaat. Ik zou er maar gewoon vanuit gaan dat men op dezelfde wijze daar mee omgaat, en dat de beperkingen kunnen worden gesteld door landen en financiële markten (bij de directe transferunie) en door de financiële markten bij het TMS.

Of ik nu 10 euro van Jean krijg of van André ten Dam, er is geen reden om aan te nemen dat ik van plan ben om die 10 euro anders te gaan besteden. Dat kan slechts veranderen als jullie daar verschillende eisen aan gaan stellen.

Jean Wanningen 6

ArjanDit bijvoorbeeld:

"Een land kan gewoon misbruik maken om de opbrengsten van de aanpassingen van de wisselkoersen niet te gebruiken om concurrerend te worden."

TMS voorziet juist in een 10-punten plan, waarvan 1 van de punten is dat landen noodzakelijke hervormingen doorvoeren.

En de rest volg ik eigenlijk ook niet. Sorry.

Arjan 7

Jean WanningenWat betreft de hervormingen. In eerdere posting schreef je dat het TMS hervormingen niet kon afdwingen, en nu beweer je dat het wel kan en dat het staat omschreven in het 10-puntenplan.

Wat betreft dat 10-puntenplan, dit lees ik daarover:

http://www.thematheosolution.eu/

Daar staat dat landen onder leiding van het IMF moet hervormen wanneer schulden ONHOUDBAAR zijn. Dat betekent dus dat de financiële markten niet meer de schulden willen financieren. Wat heeft dit te maken met het TMS? Dat is het reguliere proces wat het IMF al volgt wanneer landen zichzelf niet meer kunnen herfinancieren. Te laat en niet afgedwongen door het TMS. Als een land niet wil voldoen aan de eisen van het IMF kan je ze niet dwingen en zal het IMF je niet helpen. Gebruikelijke procedure.

Je wilt juist dat in de transferunie al in een veel eerder stadium druk wordt gezet op die door te voeren hervormingen, en dat kan omdat de transfers al in een veel eerder stadium plaatsvinden en niet slechts bestaan uit geldtransfers om landen te REDDEN. De directe transfers binnen de transferunie gaan veel verder dan bv Griekenland steunen met noodplannen.

Als het IMF in beeld komt ben je al te laat, daarom ook heel goed idee om een EMF op te richten die al in eerder stadium aan die problemen gaat werken. Zelfs het IMF vindt dat een goed idee. Maar daar ben je tegen.......Dat kan ik dan niet volgen. Dat je niet problemen vroegtijdig wil aanpakken, maar liever wacht tot het kwaad is geschied.

Jean Wanningen 6

ArjanAfdwingen gaat niet. Dwang werkt sowieso niet. Dat wil niet zeggen dat het niet zou moeten..

"Je wilt juist dat in de transferunie al in een veel eerder stadium druk wordt gezet op die door te voeren hervormingen.."

Natuurlijk, maar zie vorige opmerking. Dat is 1 van de kernproblemen van de Unie. En dus 1 van de belangrijkste redenen waarom een federaal verband niet werkt.

Tot slot over die transfers: ik begrijp wel wat je zegt, maar ik begrijp niet wat dat met de werking van het TMS-systeem te maken heeft.

Dat is echt iets anders dan internationale valuta transacties.

Arjan 7

Jean WanningenDie mening deel ik niet. Ik denk dat het huidige probleem juist is dat het niet goed is ingericht door te laat en te mild op te treden, en dat je dat in een eerder stadium moet doen. En daar is het EMF een goed instrument voor. En we kunnen er maar beter snel aan beginnen voordat we de concurrentieslag gaan verliezen met andere werelddelen. Die zitten niet stil.

Wat betreft de transfereffecten. Ik begrijp wel dat het anders werkt dan een systeem met zwevende koersen. Maar of de wisselkoersen nu worden aangepast door de markt of de ECB, ik kan er geen ander effect in zien dan zoals ik het beschrijf. Anders zie ik graag een rekenvoorbeeld toegepast op de uitwerking die ik daarvan heb gegeven.

Jean Wanningen 6

Arjan1. Waarom zouden de landen zich nu opeens wel aan de afspraken houden?

2. Dit leidt tot permanente geldtransfers van rijkere naar armere lidstaten. O.m. door:

3. Doordat die lidstaten weten dat er via de ECB (OMT) altijd een backstop is zal dit de bereidheid tot hervormen doen verminderen (moral hazard problematiek).

Groot verschil met 'markten' (slang in de tunnel a la EMS) en TMS (vast maar aanpasbaar wisselkoersmechanisme) is, dat laatste veel stabieler is. Idd. niet de speculanten hebben de macht, maar de ECB in samenspraak met de nationale centrale banken. Jij mag dan twijfelen aan die hogere stabiliteit, maar alleen al het feit dat er bij TMS maar 1 valuta is betekent dat valutaspeculatie uitgesloten is.

Pieter Jongejan 7

Jean WanningenUit zijn onderzoek (en het mijne) blijkt dat de relatie tussen reële rente en productiviteitsgroei (en dus economische groei) niet positief, maar negatief is. Deze uitkomst is dus in strijd met de rente/spaartheorie van Ramsey (1928) en ook met de gangbare rentetheorie van Laubach en Williams (2003).

Mijn indruk is dat bij de discussie over het wel of niet handhaven van een harde munt (euro) geheel ten onrechte wordt uitgegaan van de veronderstelling dat een lage reële rente tot een hogere productiviteitsgroei zou leiden. Deze veronderstelling is echter in strijd met de feiten.

De discussie zou dus niet moeten gaan over wel of geen transferbetalingen, maar over wel of geen hogere reële rente en wel of geen harde munt.

Transferbetalingen hebben alleen zin bij een harde munt.

Jean Wanningen 6

Pieter JongejanEen harde munt zou de euro worden. Maar het probleem is dat een muntunie als de eurozone uit te veel ongelijksoortige economieën bestaat. Dat maakt het heel lastig om voor elk deelnemend lid een passend monetair beleid te voeren. In de praktijk komt het er op neer dat de zwakste schakel beschermd wordt (zie Griekenland en nu Italië).

Hervormingsfetisjisten hebben in theorie gelijk, maar uit eigen ervaring sprekende maak je van een Spanje of Portugal geen Duitsland of Nederland. Dat is echt een illusie.

Als je dan toch door wil gaan met de muntunie dan zul je moeten accepteren dat de rijkere landen (structureel) zullen moeten betalen voor de armere. Ik denk dat zo'n structuur voor een Europa dat bestaat uit een historische lappendeken aan volken niet houdbaar is. Dat gaat even goed, maar niet lang.

Daarom ben ik gecharmeerd van TMS die de nadelen van nationale munten (speculatie) elimineert en toch monetaire flexibiliteit mogelijk maakt.

Arjan 7

Pieter JongejanArjan 7

Pieter JongejanEnerzijds zorgen lagere rentelasten ervoor dat producten goedkoper kunnen worden aangeboden door lagere financieringslasten waardoor de investeringen in mens en kapitaal er toe leidt dat de productiviteitsgroei toeneemt, en anderzijds het verhaal dat die investeringen zichzelf niet kunnen terugverdienen omdat de mens niet meer gaat consumeren, maar meer gaat sparen vanwege de lage rente waarmee ze een buffer wil aanleggen voor toekomstige risico's.

De vraag is alleen in welke verhouding die tegengestelde effecten op elkaar in werken.

De rentestand zal niet van hoge invloed zijn op het spaargedrag voor veel mensen die niet veel verdienen, omdat zij uberhaupt weinig hebben te sparen, en anderszijds zal het voor de hogere inkomens wel van invloed zijn.

Wat rest is dat je dan slechts een discussie kan voeren of een CB juist de rente moet verhogen of verlagen, maar wat helemaal niet betekent dat het resultaat daarvan is dat dit effectief is. Ik denk dat je de invloed van de CB dan overschat.

Pieter Jongejan 7

ArjanIn een complex systeem waar alles met alles samenhangt is het heel moeilijk om een onderscheid te maken tussen oorzaak en gevolg. Dit blijkt uit het feit dat er weinig verandering optreedt als je oorzaak en gevolg omdraait. In beide gevallen is de correlatie hoog.

De dieperliggende oorzaak van de positieve relatie tussen reële rente en productiviteiutsgroei is dat het spaargeld van Noord-Europa niet geïnvesteerd wordt in Europa, maar in ontwikkelingslanden en de USA, waar rentevoet en winstvoet op een hoger niveau liggen. De uitstroom van ons spaargeld naar de USA zorgt voor een relatief dure dollar en een relatief goedkope euro. Hierdoor komen ontwikkelingslanden zoals Turkije, Argentinië en Brazili, die in goedkope dollars hebben geleend in de problemen. De volgende financiele crisis veroorzaakt door het goedkoop geld beleid van de centrale bankiers staat voor de deur.

Arjan 7

Pieter JongejanAls veel mensen bier kopen stijgt de prijs. Jouw conclusie: Als de prijs van bier stijgt gaan meer mensen bier kopen. Oorzaak-gevolg.

In dit geval spelen meerdere tegenovergestelde effecten een rol, en je geeft zelf al aan dat het complex is. Maar uit de stellingen die je aangaat blijkt weinig van die complexiteit en lijkt het erop dat je slechts de effecten meepikt die goed passen in je verhaal.

Zo zorgt een lagere rente er voor dat een product goedkoper is wat PER DEFINITIE betekent dat dit de aanschaf aantrekkelijker maakt (want wie koopt nu liever duurdere producten), terwijl een tegenovergestelde effect is dat een lage rente mensen er ook toe aanzet om minder te consumeren omdat een hoger spaarbedrag benodigd is om bedrag X in de toekomst te realiseren (en dan moet je ook nog de vraag stellen waarom dit zou moeten want minder inflatie betekent ook dat er minder nodig is in de toekomst).

Die effecten tegen elkaar afwegen is een moeilijk economisch vraagstuk, omdat er nog veel meer factoren een rol spelen. Veel aankopen die worden gedaan zijn impuls aankopen en worden helemaal niet bepaald door de stand van de rente. Het is de rationele mens die wordt beïnvloed marketing. Heel veel mensen kopen een tv waarvan ze al maanden lang zeggen die niet te gaan kopen (moment van zwakte). Of je loopt met je boodschappen wagen uit de winkel die 2 keer zo vol is dan was gepland. Aan de andere kant kan marketing ook nooit 100% effectief zijn omdat je niet geld kan uitgeven wat je niet hebt (de mensen die dromen van een tv maar het niet kopen vanwege gebrek aan geld). Maar hoe modeleer je dat soort effecten? Dat is heel moeilijk in te schatten, ook voor een CB.

Pieter Jongejan 7

ArjanZo zie ik het. Benieuwd hoe jij het ziet.

Dit voorbeeld laat zien dat je bij het modelleren een algemeen evenwichtsmodel nodig hebt, ofwel restricties om te voorkomen dat je inconsistent wordt.

ik ben bij mijn analyse uitgegaan van een 10 jaar rolling over cijfer voor productiviteitsgroei en lange reële rente en vindt een zeer hoge correlatie ongeacht welke van de twee je als oorzaak neemt en welke als gevolg.

Verder heb ik (net als de Amerikaanse onderzoeker) de indruk dat de relatie tussen productiviteitsgroei en lange reële rente veranderd is sinds de invoering van het fiatgeld in de jaren zeventig. Goede data over de productiviteiutsgroei voor de jaren vijftig en zestig heb ik nog niet kunnen vinden. De oudste cijfers hebben betrekking op 1970.

Arjan 7

Jean WanningenIn beginsel is er nooit garantie op de naleving van afspraken. Daarom moet je afdwingen dat men zich aan afspraken houdt. Wie afspraken niet nakomt of hulp weigert, krijgt simpelweg geen geld. Het EMF ondersteunt in vroegtijdig stadium (preventief) om schade te beperken. En er is toegang tot de expertise van het IMF.

"2. Dit leidt tot permanente geldtransfers van rijkere naar armere lidstaten"

Bij het TMS weet je in ieder geval zeker dat je permanent transfereert en de omvang wordt slechts gemaximaliseerd door de financiële markten. Bij de "transferunie" wordt die ook gemaximaliseerd door de financiële markten, maar kan je de omvang daarvan beinvloeden. Je transfereert dus niet wat wordt gevraagd. Je laat transfers gepaard gaan door eisen te stellen aan door te voeren hervormingen. Transfers zullen er zijn, niet onbeperkt, en onder voorwaarden.

"3. Doordat die lidstaten weten dat er via de ECB (OMT) altijd een backstop is zal dit de bereidheid tot hervormen doen verminderen (moral hazard problematiek)"

Nee, hervormingen kunnen niet worden genegeerd. Hervormingen moeten worden doorgevoerd. Maar desondanks kan het doorvoeren van die hervormingen leiden tot resultaten die niet bevredigend zijn (meningen verschillen nu eenmaal over hervormingen die effectief zijn), waardoor toch financiële hulp nodig is. Er is dus geen backstop die leidt tot moral hazard, omdat hulp en toegang tot financiële hulp niet vrijblijvend is. Net zoals het IMF haar eisen stelt.

Jean Wanningen 6

ArjanHoe dan? Zie S&GP en all the rest. Dream on, gaat niet gebeuren.

"Het doel is dat de zwakkere landen hervormingen doorvoeren"

Ja, maar ze doen t niet. Next.

"die slechts de financiële markten laat bepalen of een land wel of niet wordt gefinancierd"

Neen. ECB bepaalt in nauw overleg met nationale CB de wisselkoers van het betreffende euroland.

" hervormingen kunnen niet worden genegeerd"

Welke hervormingen? Alleen Griekenland heeft énorm hervormd. Maar Frankrijk of Italië (de 2e en 3e economie van de eurozone).? Ze willen juist hervormingen terugdraaien.

Arjan, je leeft in een droomwereld.

Arjan 7

Jean WanningenJe wilt afspraken maken over transfers waar je invloed op hebt, en omdat jij niet gelooft in de nakoming van die afspraken zie je een oplossing in transfers waar je geen afspraken maakt en geen invloed daarop hebt en waar de zwakke landen bepalen hoe hoog die omvang is.

Dat is vergelijkbaar met de situatie dat ik aan jou een lening vraag van 1000 euro die jij weigert omdat je niet gelooft dat ik die kan terugbetalen, en dat jij de oplossing ziet en beter af denkt te zijn door mij je credit card te geven en dat ik elk bedrag kan opnemen wat ik wil.

Leef jij dan misschien niet in een droomwereld?

Het kan natuurlijk ook zo zijn dat jij vindt dat die landen zelf moeten kunnen bepalen hoe hoog die transfers moeten zijn. Dat bewerkstelligt het TMS. Maar breng dan de boodschap dat je VOOR een transferunie bent ipv TEGEN.

Deze reactie van je:

"die slechts de financiële markten laat bepalen of een land wel of niet wordt gefinancierd"

"Neen. ECB bepaalt in nauw overleg met nationale CB de wisselkoers van het betreffende euroland."

Alsof investeerders de schulden van landen gaan financieren omdat de ECB de wisselkoersen bepaalt.....

Waak er voor dat je sceptische blik niet er toe leidt dat je in elk idee een oplossing ziet die verbeteringen brengt.

Arjan 7

Jean WanningenHet vraagstuk is niet of je moet kiezen tussen het TMS of zwevende koersen, maar tussen het TMS of 1 munt (euro). Ook binnen het TMS bestaat nog steeds een valutakoers EURO versus elke andere munt.

Jean Wanningen 6

ArjanArjan 7

Jean WanningenEn op de euro kan je altijd speculeren, ook bij het TMS.

Jean Wanningen 6

ArjanArjan 7

Jean WanningenEn je moet niet elke keer kritiek weerleggen door te stellen dat ik het niet snap. Je staat niet open voor kritiek blijkt wel. Dan maar niet.

thebluephantom 6

Arjanjean ziet het zoals ik, dwz zoals het is

Arjan 7

thebluephantomthebluephantom 6

ArjanArjan 7

thebluephantomthebluephantom 6

Arjanik noem je een luchtfietser op basis van wat ik lees. ook zag ik iemand anders die term hanteren

ik vind jean beter beargumenteren, en hij vraagt jou opnieuw te lezen

ik geef je weleens een plus 2, dus dit is niet andeds dan zeggen ik ben het helemaal met je oneens

beledigend? ik zie het niet, grow up

Arjan 7

thebluephantomWanneer ga je eens die stappen maken? Wat houdt je tegen om eens heel duidelijk te maken wat je vindt? Is het de angst dat mensen misschien erachter komen dat je niet zoveel kennis hebt, en dat je dat dan liever toch maar verbergt? Een soort faalangst? Ik heb het antwoord daarop niet, maar wat ik wel weet is dat ik slechts nietszeggende reacties van je zie passeren.

Ik wil helemaal niet dat je het met me eens of oneens bent, ik wil dat je eens duidelijk laat weten wat je vindt. En als dat er niet in zit, reageer dan niet steeds op alles wat ik schrijf. Het voegt op die manier helemaal niks toe.

En ik denk dat er heel veel mensen het niet met me eens zijn over heel veel onderwerpen. Dat is geen enkel probleem en het kwetst me niet. Het enige wat ik vraag is dat je een standpunt onderbouwt.

thebluephantom 6

ArjanPieter Jongejan 7

Jean WanningenBij handhaving van de euro in de huidige vorm zal Noord-Europa op korte termijn verliezen door Zuid-Europa en op lange termijn door het nijvere Azié

De uitweg is volgens mij om de weg van Zwitserland en de Scandinsvische landen in te slaan, d.w.z. meer uren werken en een harde liefst gezamenlijke munt, waardoor je samen sterk staat. Een coalitie van de willing dus. Of Duitsland daaraan wil meewerken lijkt mij twijhfelachtig. Onderhandelen met Zuid-Europa is m.i. tijdverspilling en gaat extra miljarden kosten.

thebluephantom 6

Jean WanningenJean Wanningen 6

thebluephantomPeter Faasse 4

Kris Flores 1

Banken eisen overigens omgekeerd aan leners heel veel zekerheden. Er zijn maar weinig ondernemers die uiteindelijk failliet gegaan zijn waarbij er enige vorm van easing gebezigd is. Velen zijn op de fles gegaan omdat de regels aangescherpt en daardoor de leningen opgeëist zijn omdat deze bedrijven volgens de spreadsheets niet meer levensvatbaar waren. De bekekende paraplu. M.a.w. bedrijven die echt iets produceren en de burger staan garant of anders gezegd betalen het spel vd speculanten die wel toegang hebben tot allerlei potjes en fondsen. Of zie ik het te simpel?

Dus, wie en waarom heeft er baat bij?

Roland Horvath 7

Kris FloresJan Smid 8

Roland HorvathRoland Horvath 7

Jan SmidNog iets, geld verdienen met geld moet zo veel als het kan uitgebannen worden. En de dividenden moeten beperkt worden tot bijvoorbeeld de rente plus één procent.

In het algemeen. Als men bij de organisatie van de economie en van de maatschappij er van uitgaat dat in principe alles in private handen moet zijn, dus in handen van enkelen en dat de overheid maar een nachtwakers staat moet beheren, dan is alle goede wil verloren moeite en creëert men een onhoudbaar, verspillend, niet duurzaam, agressief à la Trump, oorlogszuchtig, en ongelijkheid bevorderend systeem.

In eerste instantie moet men ervan uitgaan dat de aarde van niemand is en de vruchten der aarde iedereen toebehoren zoals Jean Jacques Rousseau gezegd heeft.

Het collectieve is dan de regel. Die kan samen gaan met private eigendom, die dan slechts op de tweede plaats komt.

Jan Smid 8

Roland HorvathKris Flores 1

Roland HorvathErwin de Waard 6

Kris Flores2e) (Nederlandse) banken hebben er voordeel bij , hun kapitaaleisen worden verlaagd, zij kunnen dus meer risico gaan lopen en zo meer verdienen zolang het goed gaat.

3e)Belastingbetalers in landen met omvallende banken hebben er baat bij , die kunnen een bank failliet laten gaan met veel minder binnenlandse kosten

Wie er geen baat bij hebben zijn de Europese belastingbetalers in landen met gezonde banken, die gaan opdraaien voor de kosten

Kris Flores 1

Erwin de WaardErwin de Waard 6

Kris FloresVolgens Jean hierboven wordt er nog over het Eu-DGS gestemd in het parlement dat moeten we maar goed in de gaten houden.

Stravidarus 6

Lenen is tenslotte hier extra gestimuleerd.

En nu schijnt de Nederlander ook nog de grootste schuld per hoofd van de hele eu te hebben.

Maar maakt u zich geen zorgen ze zijn erg goed van betalen.

Zolang de rente laag blijft natuurlijk.

In het slechtste geval werken de banken zich in de nesten en gaan we weer terug naar de edelmetalen .mooi toch.

geert 17

Hans van der Kraan 3

Hartelijk dank!

Tschüß, Edmond V.O. Katusz

Hr E E Schipper 5

Top!!

thebluephantom 6

Gert van de Kraats 6

Deze garantiestelsels zijn in het leven geroepen om paniek te voorkomen als een bank even krap zit, of er geruchten de ronde gaan: u hoeft dan niet in alle haast naar de pinautomaat, of uw spaargeld te verplaatsen. Als iedereen dat tegelijk zou doen, krijg je immers een bank run en valt de bank hoogstwaarschijnlijk om.

Bovenstaand probleem is toch zeer simpel op te lossen. De CB oF ECB kan eenvoudig min of meer waardeloze waardepaperen van een bank opkopen voor een aantrekkelijke prijs (voor de bank). De spaarder kan dan zonder problemen zijn geld overmaken naar een andere bank.

De financiele markten zullen enthousiast reageren, want waardepapieren zullen verder stijgen in waarde, zonder inflatie te veroorzaken.

Een voordeel is, dat de EU veel ervaring heeft met het op grote schaal opkopen van min of meer waardeloze waardepaperen. Het wordt ook wel QE genoemd..

Paul 121 5

Gert van de KraatsWill 14 2

Paul 121Anton Van de Haar 8

https://mainlymacro.blogspot.com/2018/06/a-euro-tragedy.html

Will 14 2