連帯債務住宅ローンの返済割合の決め方と注意事項

住宅ローン控除に関する相談事項として、比較的多いものが「連帯債務」住宅ローンです。

「連帯債務住宅ローン」は、夫婦2人で住宅ローンを返済します。

「夫と妻の返済割合はどのように決定したらいいのか?」

「銀行からは返済する割合は夫婦で自由に決めると言われた」

しばしばそんな声を耳にします。

住宅ローンを実行後、確定申告時期に相談される方もいますが、住宅ローン控除に関する疑問点は、借入実行前に解決する事が重要です。

今回は、連帯債務住宅ローンに関するよくある質問について、ザックリとまとめてきます。

(※以下は家屋の取得のみの場合を想定しています。)

all paints by Ryusuke Endo

Contents・目次

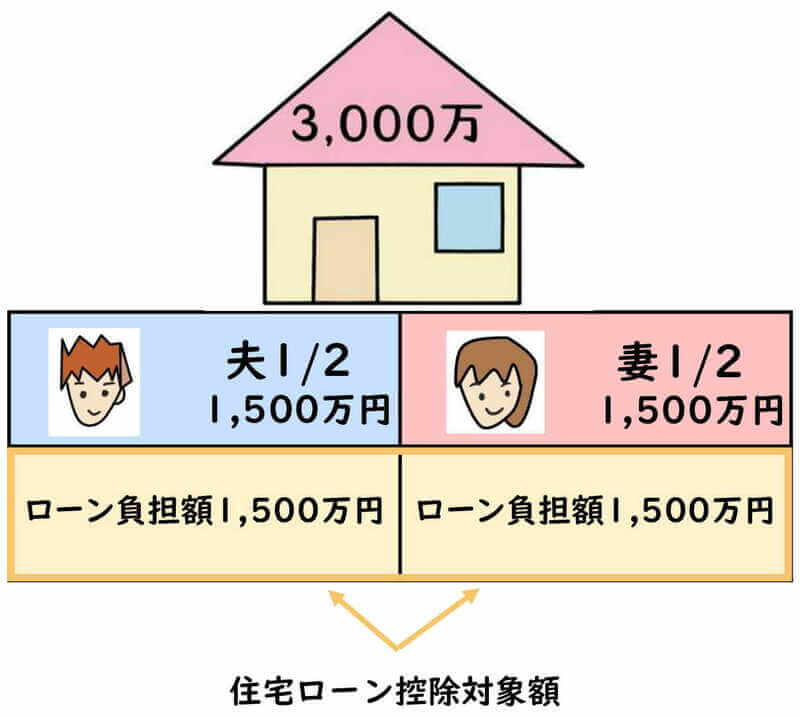

返済割合の決定方法とローン控除対象となる借入残高

連帯債務住宅ローン(以下、連帯債務)で意外に多い質問事項は、夫と妻の返済割合の決定方法です。

「返済する金額は自由に決めていい」と銀行から言われる方もいるようです。

しかし原則、夫と妻の返済割合は、家屋の持分割合と同じ割合で設定します。

自分の持分(所有権)は、自分で購入するのが当然です。

夫と妻のそれぞれの持分割合が、住宅借入金を負担(返済)すべき割合となります。

・自宅の価格:3,000万円

・借入金額:3,000万円

・持分割合:夫1/2 妻1/2

年末住宅借入金残高の内、持分割合(返済割合)に対する借入金残高が住宅ローン控除の対象となります。

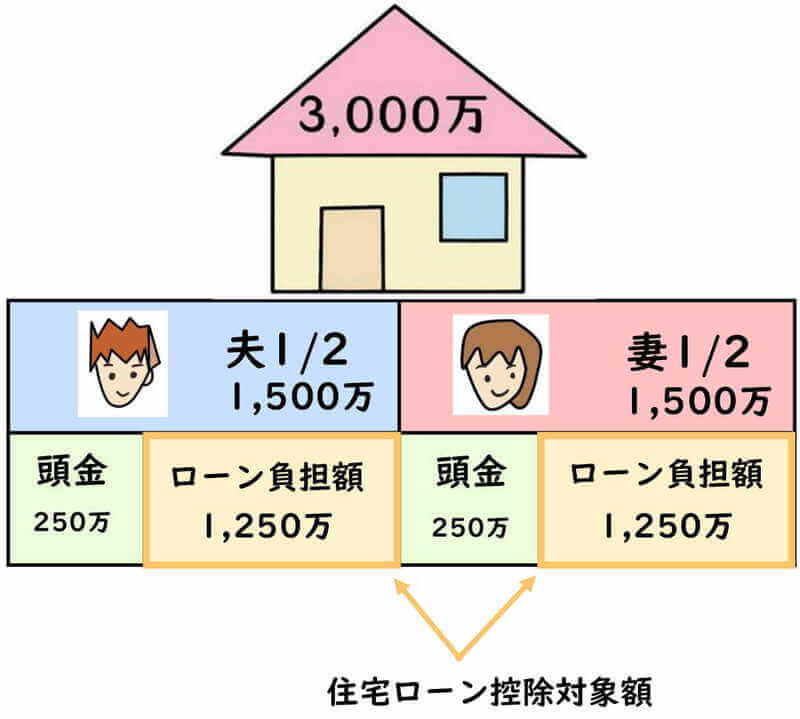

頭金がある場合の返済割合の決定方法とローン控除対象となる借入残高

住宅購入に関し、頭金の支払いがある場合、頭金の負担者によって返済割合等は異なります。

①夫と妻が家屋の持分に応じた頭金を負担する場合

借入金を負担すべき割合も、家屋の持分に応じた割合です。

また、年末住宅借入金残高の内、持分割合(返済割合)に対する借入金残高が住宅ローン控除の対象となります。

・自宅の価格:3,000万円

・借入金額:2,500万円

・持分割合:夫1/2 妻1/2

・頭金:夫250万円、妻250円

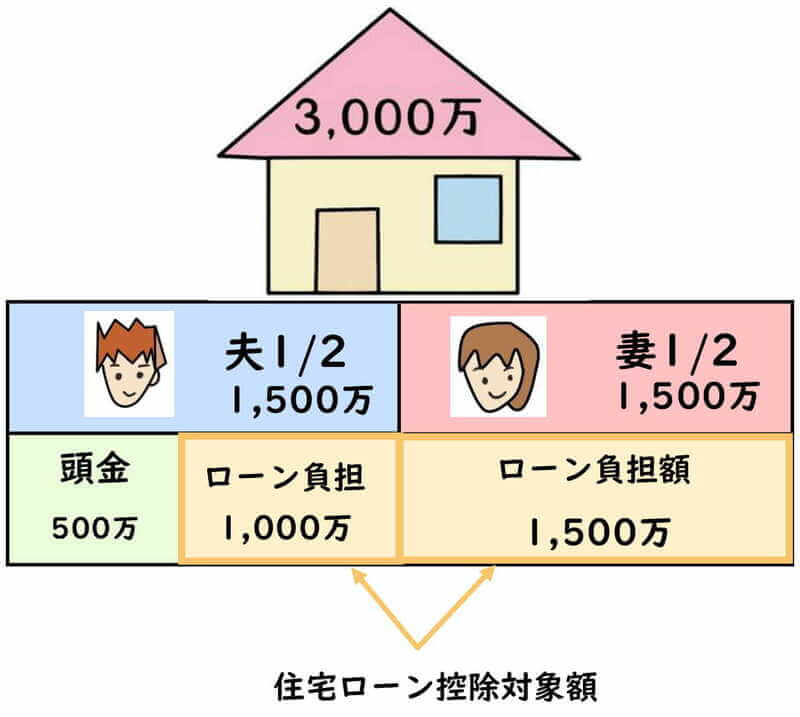

②夫と妻が頭金を異なる割合で負担する場合

例えば、夫だけが頭金を負担する場合、単純に家屋の持分割合が返済割合等にはなりません。

頭金を加味した上で、お互いの負担割合を決定する必要があります。

・自宅の価格:3,000万円

・借入金額:2,500万円

・持分割合:夫1/2 妻1/2

・頭金:夫500万円、妻0円

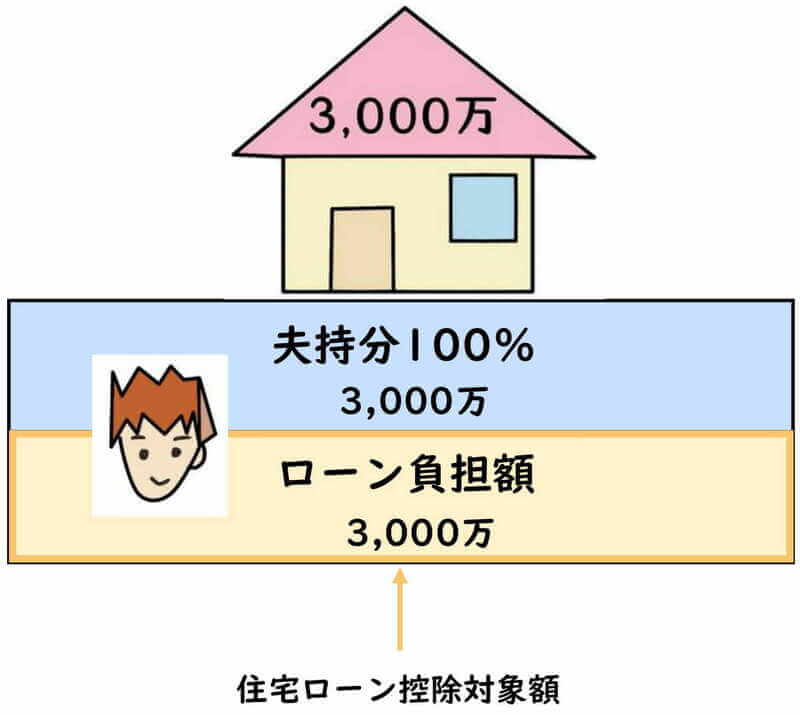

家屋が単独名義である場合の連帯債務契約

連帯債務であっても、必ずしも家屋が夫と妻の共有になるわけではなりません。

家屋が夫の単独名義になっている場合もあります。

・自宅の価格:3,000万円

・借入金額:3,000万円

・持分割合:夫100% 妻0%

この場合は、連帯債務契約であっても、妻が借入金を負担する理由がありません。

なぜなら、自宅は100%、夫の所有だからです。

(妻が借入金を負担した場合、夫への贈与になります。)

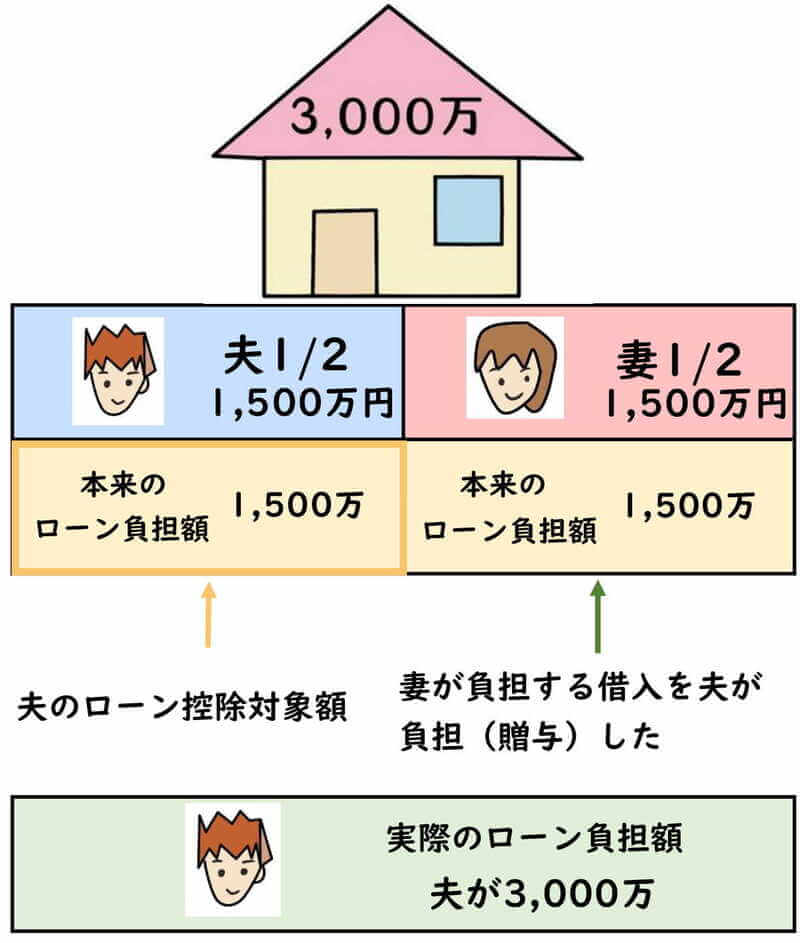

持分割合と返済割合が異なる場合

連帯債務契約の場合、原則、夫と妻のそれぞれの家屋の持分割合が、住宅借入金を負担(返済)すべき割合となります。

しかし、夫婦間の取り決めにより、家屋の持分割合とは異なる返済割合を定める方もいます。

・自宅の価格:3,000万円

・借入金額:3,000万円

・持分割合:夫1/2,妻1/2

・返済割合:夫100%(3,000万円)、妻0%(0円)

この場合、夫が負担すべき借入金額と住宅ローン控除対象となる借入金額は、持分に応じた1,500万円です。

そして、妻は本来負担すべき借入金額1,500万円を夫に負担してもらった為、夫から贈与を受けたことになります。

そして実質的に借入金を負担しなかった妻は、住宅ローン控除を受ける事ができません。

連帯保証の住宅ローン

連帯債務とよく似た契約で、連帯保証契約の住宅ローンがあります。

連帯債務は夫つ妻がお互いに債務者(借主)となる為、住宅ローン控除が適用されます。

しかし、連帯保証は債務者(借主)ではなく保証人である為、住宅ローン控除を受ける事はできません。

根拠法令

租税特別措置法第41条 住宅借入金等を有する場合の所得税額の特別控除

昭34.6.16直資58(共かせぎ夫婦の間における住宅資金等の贈与の取扱について)

まとめ

今回は連帯債務住宅ローンのよくある質問について、ザックリと説明をしました。

住宅ローン控除の計算は、確定申告時に行ってはいけません。

必ず住宅ローンの実行前に現時点の源泉徴収票などを利用し、夫婦で返済割合を決定して、確実にローン控除適用になるのか試算が必要です。

また、持分割合(所有権)とローンの返済割合が一致するか、考慮しておく必要があります。

確定申告時になって、慌てていないように準備をしておきましょう。