- ٢٣ أكتوبر، ٢٠٢٣

ابحث

أمثلة للمواضيع بالموقع

الضرائب العقارية.. عدالة العبء الضريبي المفقودة في دهاليز "الحصر"

في إصدار هذا الاسبوع، نلقي نظرة على ضرائب العقارات، مقارنة بالدول الأخرى وضرائب الدخل، ونتعمق في كيفية الوصول إلى نظام ضريبي للعقارات أكثر عدلًا.

الضرائب العقارية.. عدالة العبء الضريبي المفقودة في دهاليز الحصر

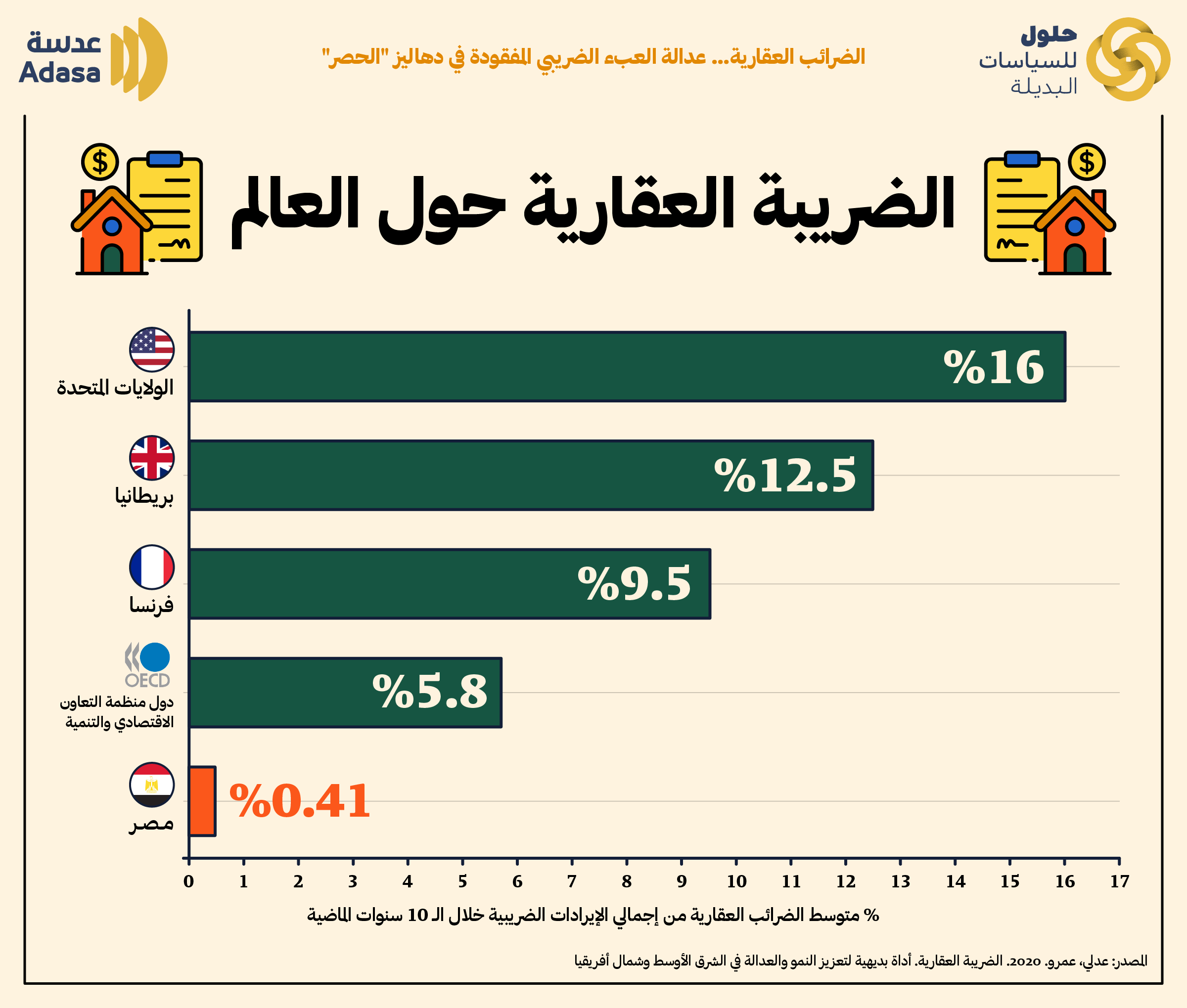

وافق مجلس الوزراء، على مشروع قانون الرقم القومي الموحد للعقارات شهر أغسطس الماضي. ويهدف مشروع القانون المتوقع إلى أن تتم مناقشته في الدورة البرلمانية الحالية لإنشاء قاعدة بيانات قومية إلكترونية للعقارات تتكون من رقم موحد لكل عقار، وذلك في إطار حصر الثروة العقارية لزيادة حصيلة الضريبة عليها. تصل قيمة الثروة العقارية في مصر إلى 10 تريليونات جنيه على أقل تقدير لها، في حين بلغ المتوسط السنوي من حصيلة الضريبة العقارية في العشر سنوات الأخيرة 3 مليارات جنيه فقط - وفقًا لحسابات "عدسة". وتعد الضريبة العقارية أحد أشكال الضرائب على الثروة ومؤشرًا على عدالة توزيع العبء الضريبي، لو تناسبت حصيلتها وحجم الثروة العقارية.

لماذا نهتم بالضريبة العقارية؟

تمثل الضرائب نحو 71% من إجمالي الإيرادات العامة للدولة. تعد حصيلة الضريبة العقارية من أضعف البنود، وبالتالي فإنها تحرم الموازنة من إيرادات للإنفاق العام، وتخلق عبئًا على مصادر تمويل أخرى، كما تمثل خللًا في عدالة توزيع الأعباء الضريبية.

وتُفرَض الضريبة العقارية على ملكية العقار بشكل مباشر وليس لها علاقة بأية حركات بيع أو تأجير تتم عليه، إذ تخضع الأخيرة لأنواع أخرى من ضرائب الدخل، ولذا فهي بشكل عام من الضروري أن تتناسب مع حجم الثروة. وتزيد أهميتها في مصر حيث يسعى أصحاب الثروات إلى تجميدها في صورة عقارات للحفاظ على قيمتها، خاصة في ظل ارتفاع معدلات التضخم وانخفاض قيمة العملة.

تخضع الثروة العقارية لثلاثة أنواع رئيسية من الضرائب: "الضريبة العقارية" و"ضريبة التصرفات العقارية" و"ضريبة الإيرادات من الثروة العقارية".

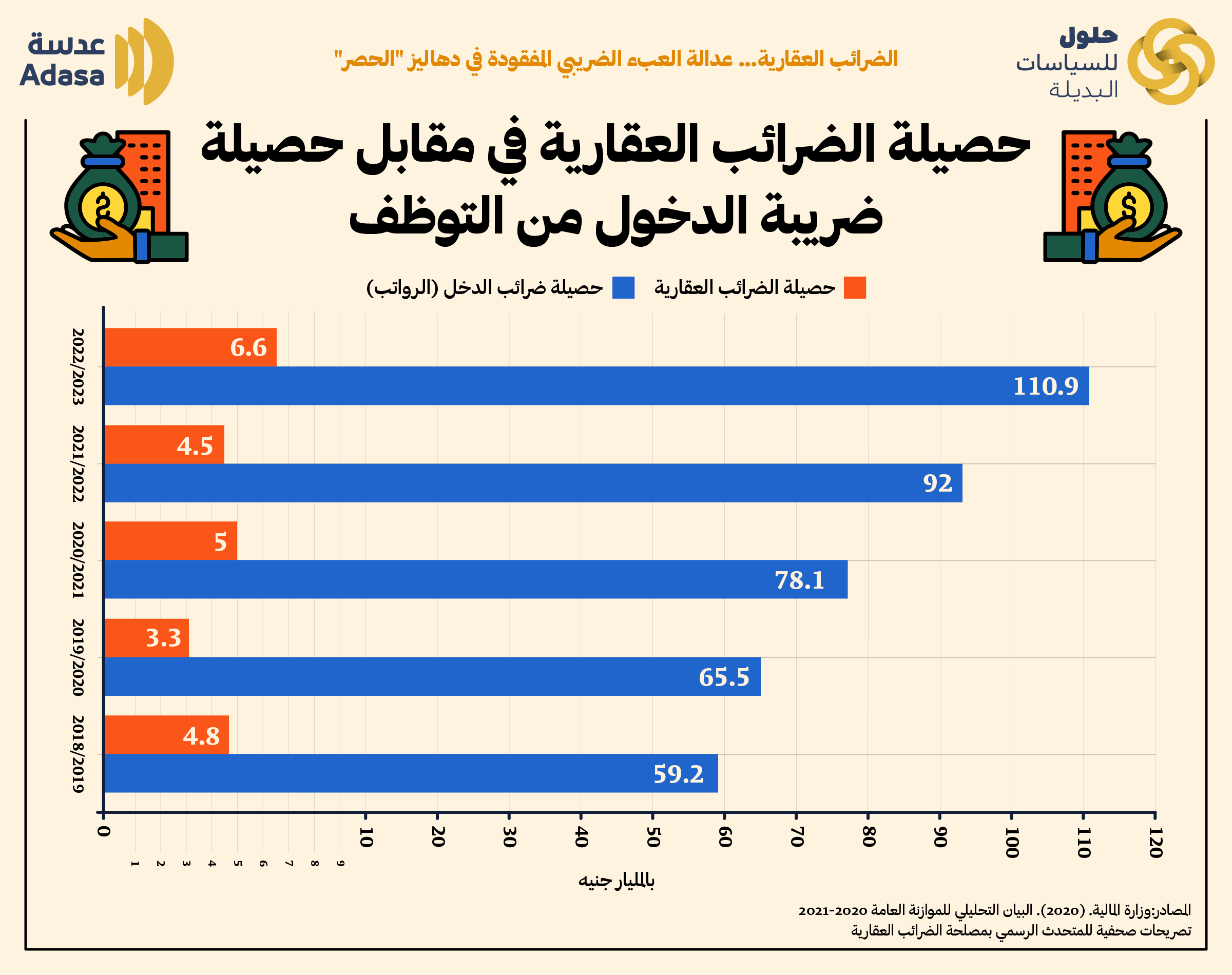

مقارنة حصيلة الضريبة العقارية بحصيلة الضرائب على الدخول من التوظيف والتي تُخصم مباشرة من المنبع، تكشف عن مدى غياب عدالة توزيع العبء الضريبي.

ورغم أنّ الضرائب على الدخول تشمل صغار الموظفين وأصحاب الدخول الضعيفة، إلا أن المبلغ المعفى كان 24 ألفًا، وتمت زيادته إلى 36 ألفًا في مايو 2023، ثم 45 ألفًا في سبتمبر من نفس العام، في حين أن حد الإعفاء على المسكن الخاص الأول يبلغ 2 مليون جنيه.

ثروة كبيرة في مقابل ضرائب قليلة

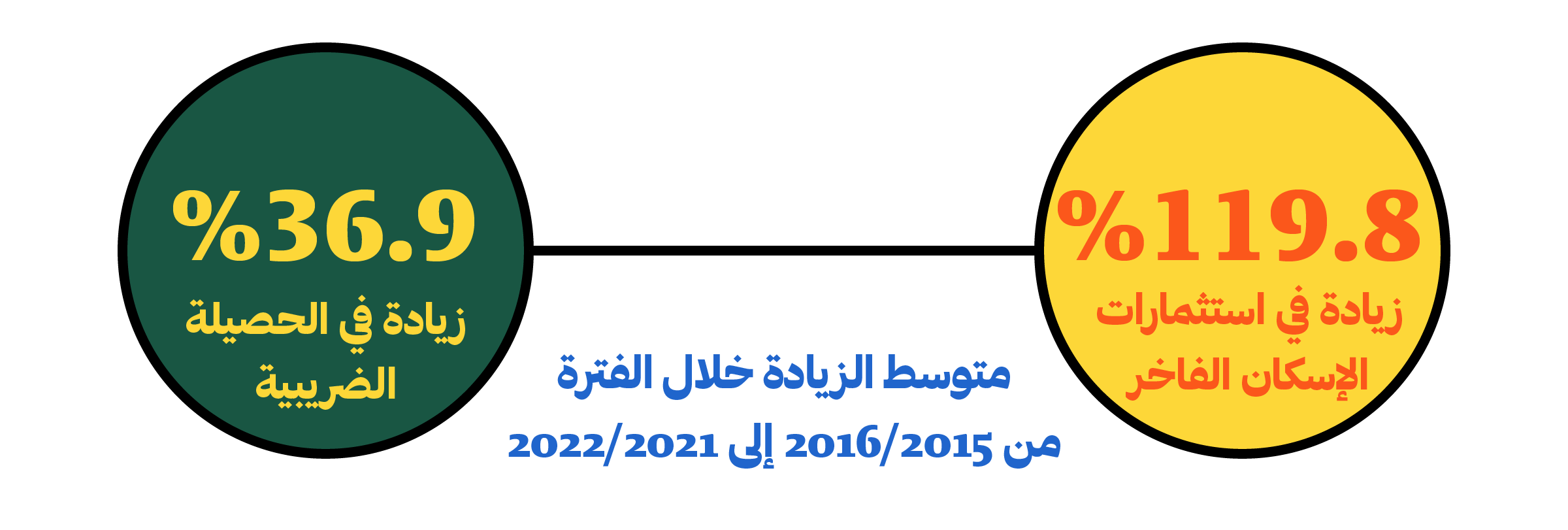

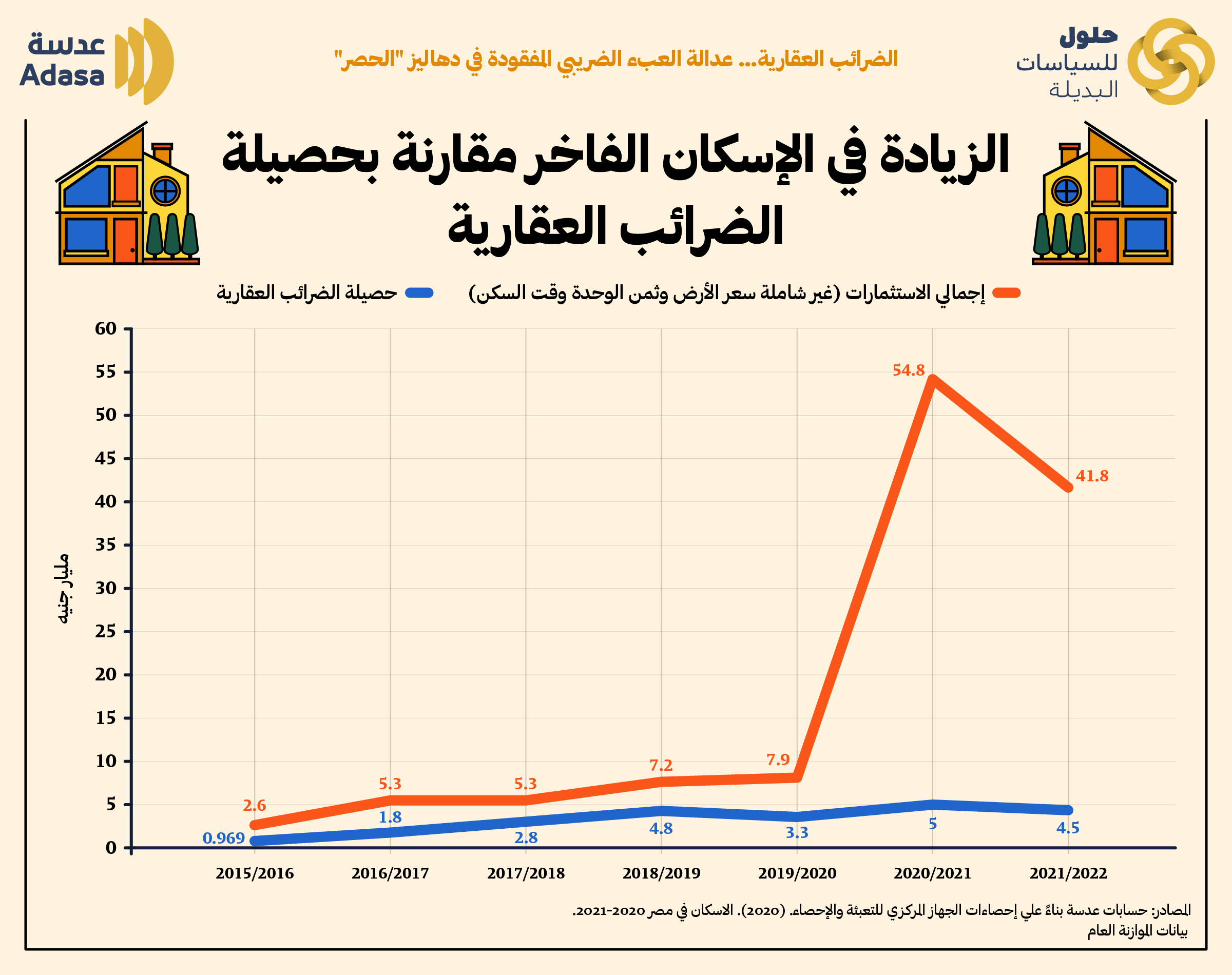

بالرغم من النمو في حصيلة الضريبة العقارية منذ تطبيق القانون في منتصف 2013 فإنه مقارنة بحجم زيادة الثروة العقارية سواء من حيث القيمة السوقية أو عدد العقارات - يكشف بعدًا آخر لغياب عدالة توزيع العبء الضريبي على أصحاب الثروات. حيث شهدت الثروة العقارية زيادة بلغت 107% في عدد الوحدات (سكني/إداري) خلال الفترة من 2006 إلى 2021 بحسب بيانات الجهاز المركزي للتعبئة العامة والإحصاء وتصريحات أنور فراج، مستشار رئيس مصلحة الضرائب العقارية لـ"عدسة" حيث بلغ عدد الوحدات 58 مليون وحدة في 2021 مقارنة بـ 27.9 مليون وحدة في 2006.

كما كشفت بيانات مشروع حصر الثروة العقارية المميكن 2008- 2018 (غير منشورة)، التي حصلت "عدسة" على نسخة منها، عن نمو التوسعات في 13 منطقة من مناطق الإسكان الفاخر والسياحي، مثل: برج العرب والشيخ زايد، ساحل العين السخنة، الجونة، القاهرة الجديدة، مدينة شرم الشيخ، وقرى الساحل الشمالي بمتوسط %239.5.

أسباب غياب العدالة في توزيع العبء الضريبي على أصحاب الثروة العقارية

هناك أسباب متعددة لضعف الحصيلة الضريبية بشكل عام، من ضمنها: عدم ثقة وقناعة المواطن بفائدة الضرائب وأوجه إنفاقها، وغياب الشفافية والعدالة في تطبيقها. وفي حالة الضرائب العقارية هناك ثلاثة أسباب رئيسية وراء عدم تناسبها مع حجم الثروة الموجودة:

1. عدم حصر الثروة العقارية حصرًا كاملًا

أكد مصدر سابق بمصلحة الضرائب العقارية على أنه بالرغم من أن عملية حصر الثروة العقارية بدأت بشكل تمهيدي عام 2008 وتم حتى 2021 حصر 58 مليون عقار، فإنه لا تزال هناك مناطق غير محصورة، لافتًا إلى أن أغلب التوسعات التي تمت في الخمس سنوات الأخيرة لم يتم حصرها، وهو الأمر الذي أكده أنور فراج مستشار رئيس المصلحة، قائلًا: "الثروة العقارية غير محصورة بنسبة 100%".

وأرجع المصدر السابق بالمصلحة عدم شمولية الحصر لكامل الثروة العقارية إلى عدم كفاية الموارد البشرية، ولأن العملية غير مميكنة، بالإضافة إلى البيروقراطية وعدم تكامل الجهود المؤسسية. ففي الوقت الذي كلفت به إحدى الجهات السيادية مجموعة عمل للقيام بحصر مميكن عام 2008، بدأت مصلحة الضرائب العقارية في عمل حصر ميداني موازٍ. وبحسب خالد دربالة استشاري التحول الرقمي الذي شارك في مجموعة العمل، فإن النتائج والدراسات التي انتهى إليها مشروع الحصر المميكن لم تتم الاستعانة بها وتم وقفه بعد 10 سنوات عمل، بينما استكملت المصلحة حصرها الميداني الذي يفتقر إلى الشمولية بحسب "دربالة".

2. عدم عدالة تقديرات القيم السوقية/القيم الإيجارية للثروة العقارية

تقوم لجان الحصر والتقييم بتقدير القيم السوقية للعقارات بشكل جزافي (أعلى أو أقل) وهو ما يُحدِث خللًا في الوعاء الضريبي وبالتالي الحصيلة. ومشكلات التقدير الجزافي تنتج من تفكيك وحدة قياس أسعار السوق -بحسب المصدر السابق- وتجميد مهمتها والتي تركزت في عمل قائمة استرشادية بأسعار العقارات للجان الحصر والتقدير. بالإضافة إلى ذلك تم تأجيل التقدير الخَمسي وهو إعادة تقدير القيم السوقية للعقارات المحصورة كل 5 سنوات لمراعاة أثر التضخم في زيادة قيمتها، بما لا يتجاوز 30% من التقديرات السابقة بالنسبة إلى العقارات السكنية.

3. عدم تفعيل المواد العقابية لجريمة التهرب الضريبي المنصوص عليها في القانون

ينص قانون الضرائب على العقارات المبنية رقم 196 لسنة 2008، على تغريم المتهربين من أداء الضريبة، ولكن مستشار مصلحة الضرائب العقارية يقول إن: العُرف جرى على عدم تفعيل المواد العقابية في القانون نظرًا إلى كثرة عدد الممولين المتهربين. ومن المفهوم ازدياد معدلات التهرب في ظل عدم وجود منظومة متكاملة تقوم على العدالة والثقة بين المواطنين والجهاز الضريبي ككل.

ما العمل؟

يتفق خبراء الضرائب على أن قانون الرقم القومي الموحد للعقارات إذا تم تفعيله، فسيحل مشكلات حصر وتسجيل العقارات في السجل العيني عن طريق إنشاء قاعدة بيانات حقيقية للثروة العقارية يتم علي أساسها تحديد الوعاء الضريبي والمطالبة به.

فإن كان الرقم القومي الموحد قد ينجح في حصر الثروة العقارية، فإنه غير كافٍ لحل مشكلة ضعف الحصيلة، حيث أنه من الضروري أن يتبعه تقييم عادل للقيم السوقية للثروة العقارية، وهو ما يتطلب ميكنة عمليات التقييم من خلال استخدام البرامج التقنية المختلفة لتسجيل القيم السوقية للعقارات وقت الحصر واستخدامها في إعادة التقييم الخَمسي (كل 5 سنوات)، وحساب معدل الزيادة وفقًا لمعدلات التضخم، وبالتالي يتم حساب الزيادة في قيمة الضريبة بناءً علي هذا التقييم، وهو ما يمنع التقديرات الجزافية والتلاعب في القيم السوقية للعقارات.

كما سيتطلب استكمال المنظومة الضريبية توفير خرائط مُحدَّثة لتسهيل حصر التوسعات وتأهيل القوى البشرية القائمة على استخدام التكنولوجيا في عمليات الحصر والتقييم وكذلك التحصيل. وأخيرًا، تفعيل المواد العقابية بالقانون لمنع التهرب.

للاشتراك في موجز "عدسة" الأسبوعي

"عدسة" موجز أسبوعي من "حلول للسياسات البديلة"، يقدم تحليل سريع لأهم الأخبار والتطورات المتعلقة بالسياسات المحلية والأبعاد الاجتماعية والاقتصادية للتنمية العادلة.